ネコ先輩

ネコ先輩 2021年10月物流ニュース!

この記事を動画で見る

カモメ先輩

カモメ先輩 8分39秒の動画やで!

どうもこんにちは飯野です。

今回は2021年10月の物流や海運に関するニュースをお届けします。今月も役立つ情報を厳選しましたのでお楽しみ頂ければと思います。

それでは、いってみましょう。

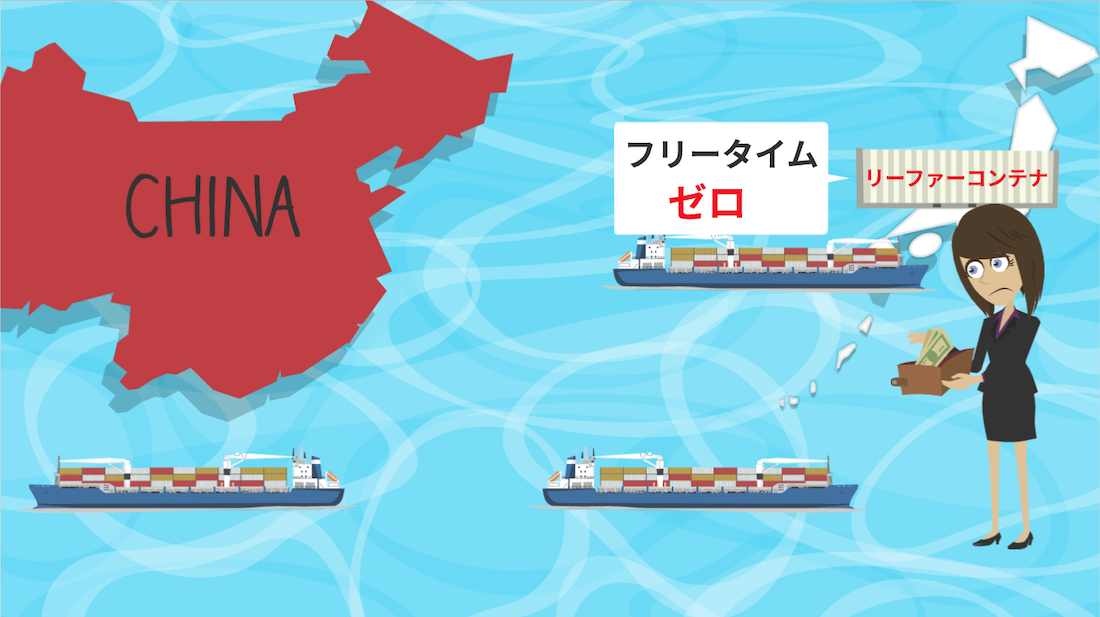

輸入リーファーコンテナのフリータイム ゼロへ

世界的なサプライチェーンの混乱によりコンテナ不足が深刻になる中、コンテナ船社はコンテナの無料保管期間であるフリータイムの削減に踏み切っています。

日中航路では中国船社が10月からフリータイムの算出方法を変更し、リーファーコンテナでは3営業日あったフリータイムをゼロにし、保管料が即日発生するようになりました。

こうした変更は日中航路だけでなく他の基幹航路でも広がっています。

基幹航路のドライコンテナではオーシャンネットワークでは6営業日ですが、マースクは土日含む8日、CMA-CGMは土日含む7日となっています。

それぞれ起算日はマースクは着岸当日、ONEとCMAは着岸翌日からとフリータイムの運用を厳格化し、今まで個別に対応していたフリータイムの延長を認めない傾向が強くなってきています。

中国発コンテナ運賃急落。電力不足による出荷遅延が原因か

中国発のコンテナ運賃が9月末に急落しました。

北米西岸向けのスポット運賃はこれまで40フィートあたり1万5,000ドル前後でしたが、9月末に8m000ドルから9,000ドルまで下落しました。

これは中国の電力不足の影響で国慶節前に生産が終わらず多くの中国荷主がBookingをキャンセル。スペースに空きが出たためフォワーダーがスペースを投げ売りした事が原因とみられています。

半年ぶりの運賃下落は市場に大きな衝撃として捉えられていますが、中国の工場出荷の遅れが原因による一時的なスペース余剰のため、出荷再開後の市場回復の可能性も指摘されています。

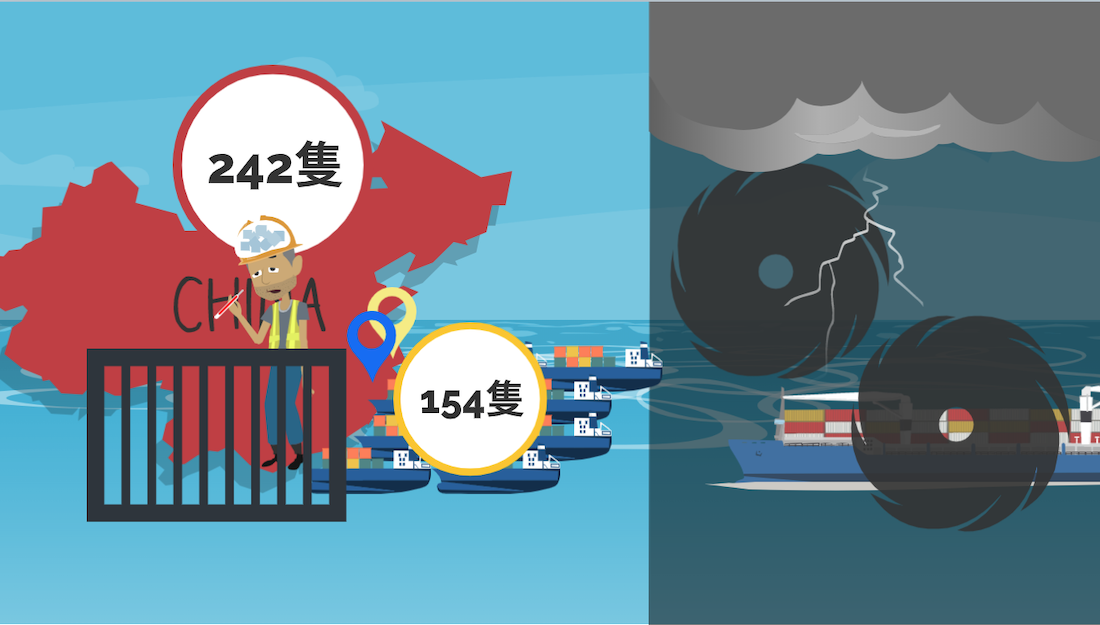

上海港、寧波港の沖待ち154隻

中国の上海港や寧波港で、入港待ちしているコンテナ船の数が急増しています。

アメリカン・シッパー電子版によれば、9月末時点で両港の沖待ちは154隻。中国全土では沖待ちコンテナ船が242隻など、港の混雑状況は悪化しているようです。

中国の沖待ち船が増えたのは、港湾労働者にコロナ患者が発生し、それに伴いターミナルが閉鎖され、また相次ぐ台風発生により本船スケジュールの遅延が出たことが理由です。

その他の原因として、中国~北米航路に新規投入船が増え、船の小型化が進んだため効率が悪くなり混雑の悪化を招いたとの指摘もあります。

スポット運賃高騰で既存船社以外に新興船社が小型船をチャーターし新規サービスを始めたことが大きいようです。

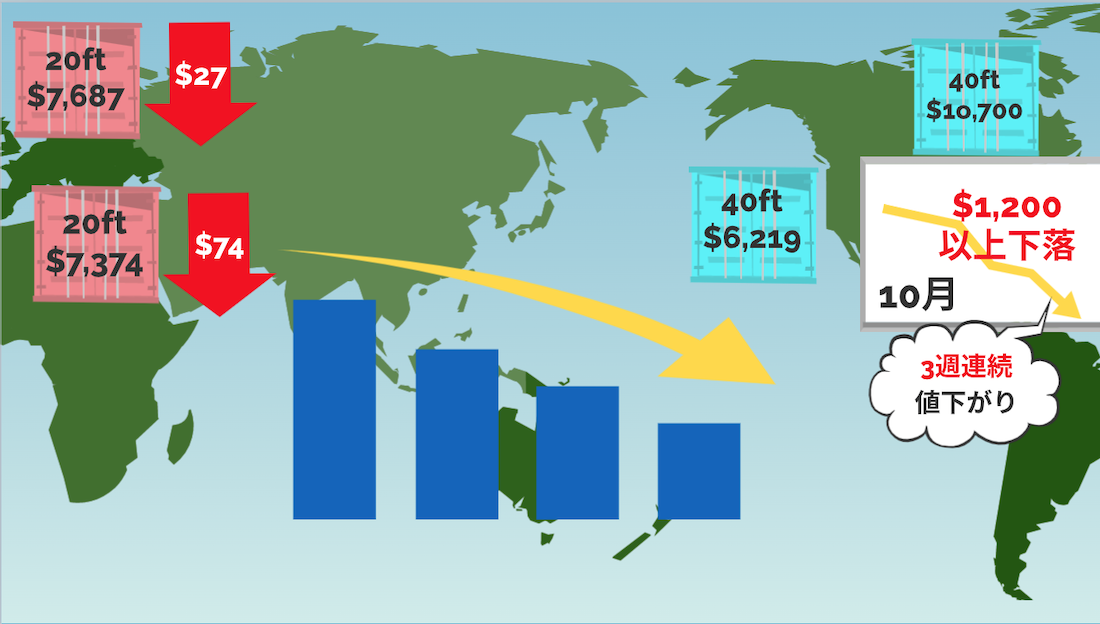

コンテナ運賃、北米東岸向け1万1,000ドルを割り込む

中国・上海発北米東岸向けコンテナ運賃は10月15日付けで40フィートが1万700ドルとなり、2ヶ月ぶりに1万1,000ドルを下回りました。

これは10月から3週連続の値下がりで、10月始めから1,200ドル以上も下落しました。北米西岸も6,219ドルと6月上旬以来の値下がりとなりました。

北米以外では一進一退ではありますが下落傾向がみられ、15日付けで北欧州向けが20フィート7,687ドルで前週比27ドル減。地中海向けは7,374ドルで前週比74ドル減となっています。

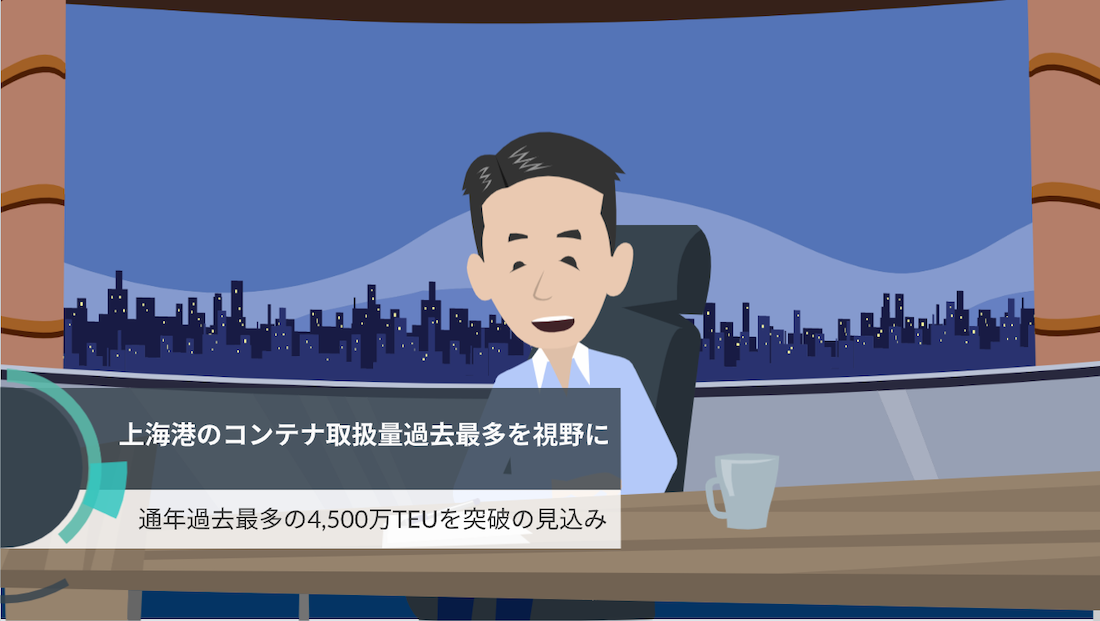

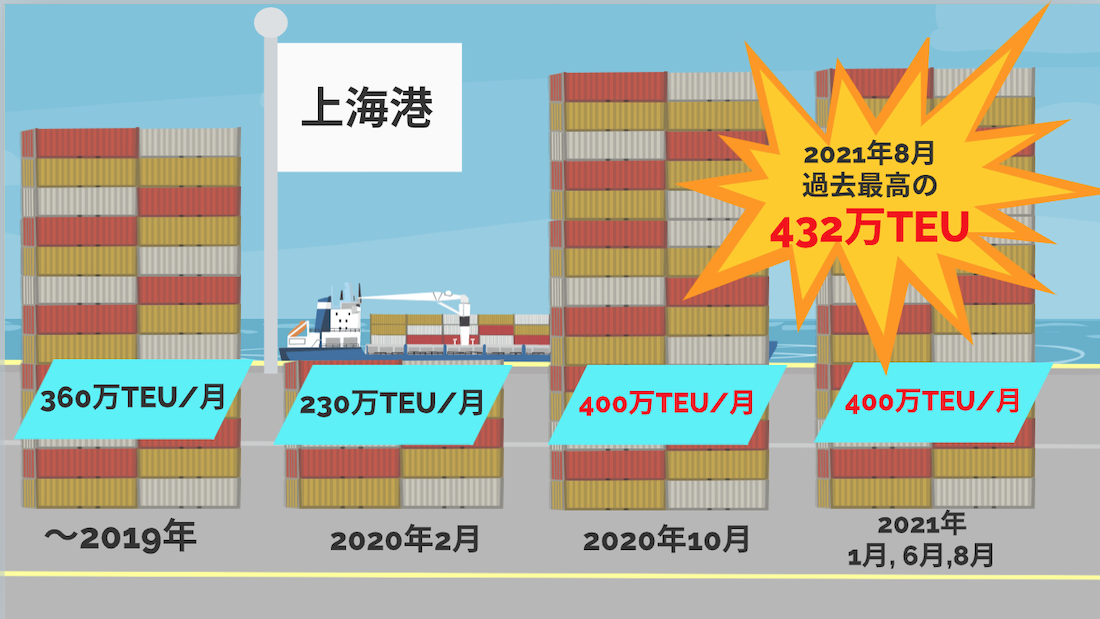

上海港のコンテナ取扱量 通年過去最多の4,500万TEUを視野に

世界最大のコンテナ港である上海港では1-9月累計で前年同比10%増の3,479万TEUとなり、このままいけば通年の取扱量は過去最多となる4,500万TEUを突破する見込みです。

2019年まで上海港の取扱量は月間平均で360万TEU。

コロナ禍以降は20年2月に230万TEUと記録的な落ち込みからその後急伸。20年10月以降は初めて400万TEUを超え、21年は勢いは衰えず400万TEUを超えたのは1月、6月、8月。

8月は過去最高の432万TEUを記録しました。

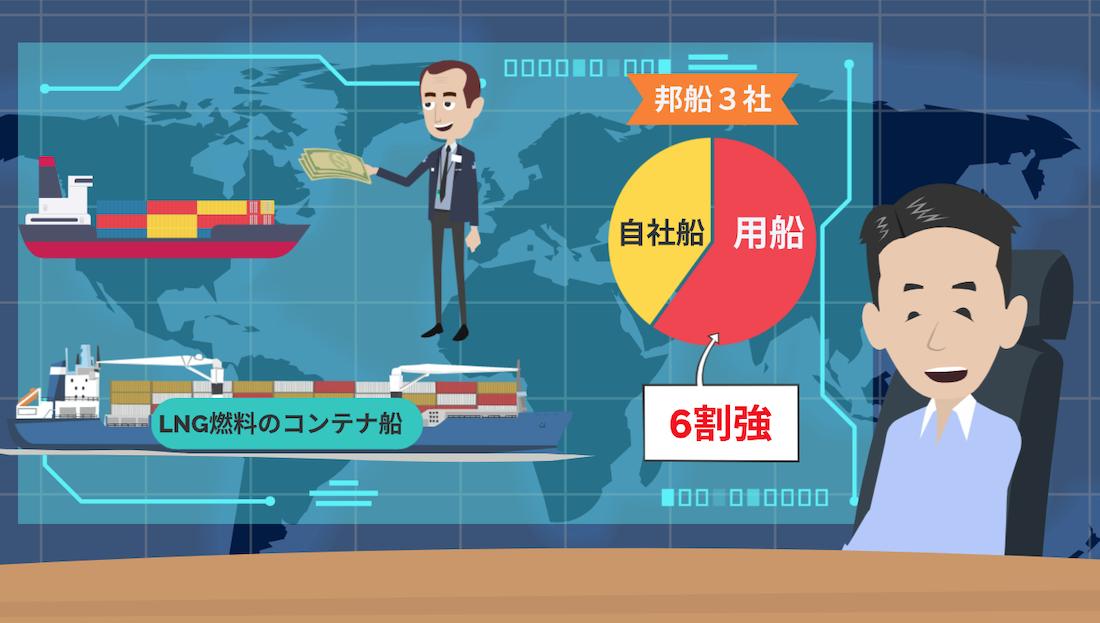

邦船大手、チャーター船から自社船保有へ

邦船大手オペレーターは運航船を用船から自社保有へ傾向を強めています。

海上運賃高騰により得た資金を自社船のアセット保有に向けているようです。

各船社の財務体質が大きく改善していることで、船主から無理に用船する必要性が低下しているとのことです。

また重点整備するLNG焚きの自動車船や大型バルカーの船舶管理の外部委託が難しいことも自社船保有をすすめる要因です。

中長期用船に比べると、自社保有船はマーケットの変化にも対応しやすいという側面もあるようです。

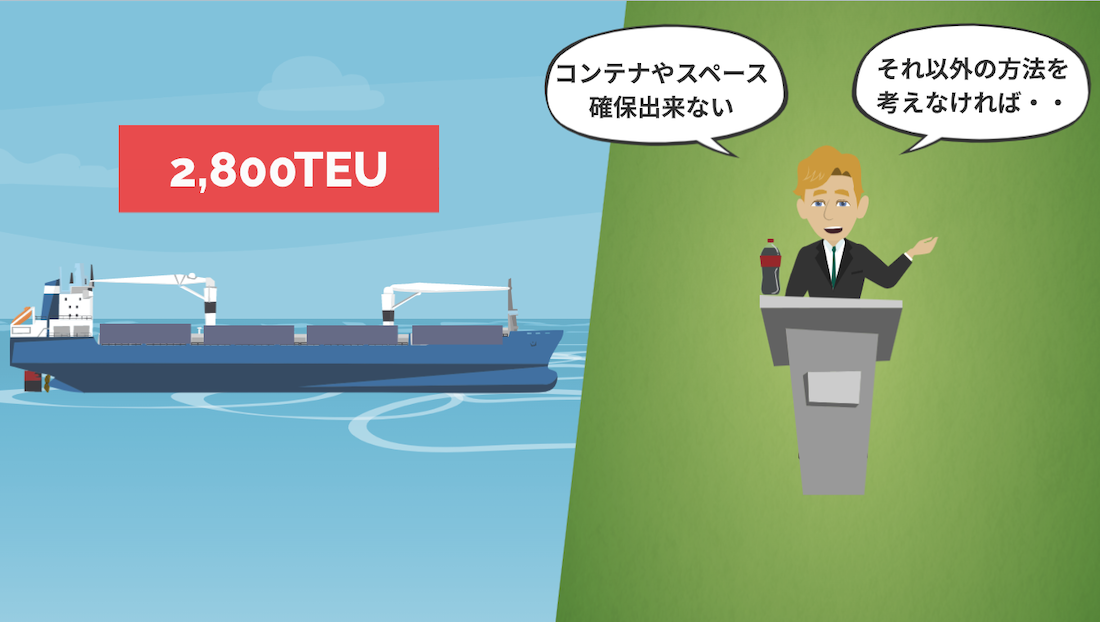

コカ・コーラ コンテナ不足によりバルカー船で原材料輸送

米コカ・コーラはバルカー船3隻で飲料製品の原材料6万トン強を海上輸送することに決定しました。

これまで輸送していたコンテナ船はスペース逼迫により代替手段としてバルカー船による輸送を選択しました。これはコンテナ2,800TEUに相当する原料です。

コカ・コーラ調達担当のディレクターは「現在の海上貨物危機によりコンテナやスペース確保出来ない中、それ以外の方法を考えなければならなかった」と経緯を説明しました。

解説コーナー

それでは、今回のニュースの解説のコーナーです。

冒頭にお伝えした日中航路での中国船会社によるリーファーコンテナのフリータイムゼロは実務でかなり影響してくる内容です。

これにより日本向けのリーファーコンテナは中国船社以外が選ばれる可能性が高くなります。そのため本船スペース予約が偏り、更なるスペース不足、海上運賃の高騰につながる可能性があるでしょう。

また中国の電力不足によって国慶節前後において海上運賃が急落したのも驚きのニュースでした。実務をしている立場からしても、一時的にですが急にスペースが取りやすくなったのでかなり驚いたのを覚えています。

この件の中国電力不足からのサプライチェーンへの影響に関する詳しい解説は別の動画にてお話ししていますので、概要欄にリンクを貼っておきます。

そして10月から北米向けの海上運賃には頭打ち感が見えています。以前はいつまで高騰が続くのか、上がり続ける運賃に不安でしたが、やっと天井が見えた気がします。

とはいえ引き続き高い運賃水準であることは変わりません。年末に向けて更にスペースタイト、運賃の若干の上昇はあるかもしれません。

上海港でのコンテナの取扱量が過去最高になっているニュースですが、世界中で、特に北米での経済活動の回復が大きく影響しています。

単に北米西岸や内陸でコロナによる物流の目詰まりが発生していただけでなく、過去最高レベルでの出荷量の増加になっていました。この物流の目詰まりの解消にはコロナだけでなく、北米の経済についても注目が必要かと思います。

2021年は船会社が過去最高益を叩き出し、利益をアセットに投資する姿勢が注目です。

邦船3社のこれまでの用船率は6割強と自社船の保有率を抑えるノンアセット戦略が主流でしたが、用船マーケットの変化に対応しやすくするように、また脱炭素への取り組みとしてLNG燃料のコンテナ船などに投資をしています。

船会社の自社船率が上がることにより、私としても海上運賃の安定を期待しています。

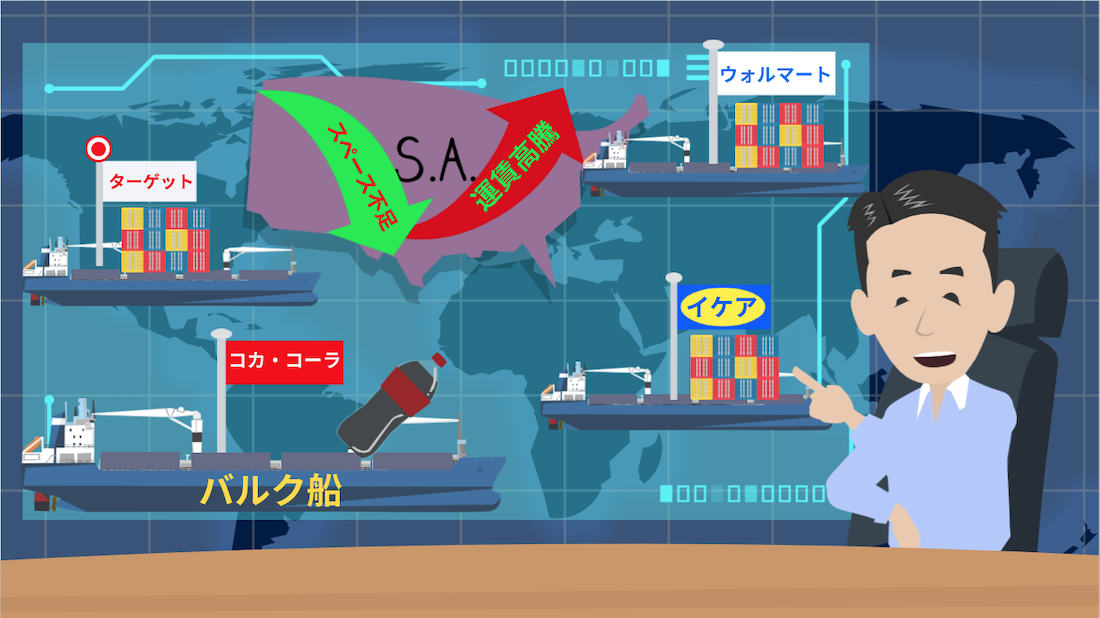

最後にコカ・コーラが原材料をバルク船で輸送していたのが注目でした。北米向けのコンテナ船のスペース不足、海上運賃高騰により大手荷主はバルカー船をチャーターして運ぶ動きが最近では多くみられます。

私が知る限りで、ウォルマート、ターゲット、イケア、そして今回のコカ・コーラがチャーター船で輸送をしています。

ウォルマート、ターゲット、イケアはバルカー船でコンテナを輸送するという新しい輸送方法を実施しており、今後も運賃の高騰が続けば このようなバルカー船チャーターの需要は上がっていくと思います。

今回の物流ニュースはいかがだったでしょうか。国際物流やサプライチェーンの「今」が分かったのではないかと思います。

今回参考にしたニュースのソースは概要欄にリンクを張っておりますので、詳しくはそちらをご覧ください。

現場からは以上でーす!ありがとうございました。

・Twitter で DM を送る

https://twitter.com/iino_saan

・LinkedIn でメッセージを送る

https://www.linkedin.com/in/shinya-iino/

お問い合わせは「ツイッター」と「LinkedIn」のみで承っております。

飯野

飯野 ツイッターはフォローをしてくれると喜びます。