ネコ先輩

ネコ先輩 2021年12月物流ニュース!

この記事を動画で見る

カモメ先輩

カモメ先輩 6分40秒の動画やで!

どうもこんにちは飯野です。今回は2021年12月の物流ニュースをお届けします。

今回も北米からのニュースが中心で、サプライチェーンの乱れの現状について、より詳しく理解できると思います。

それでは、いってみましょう。

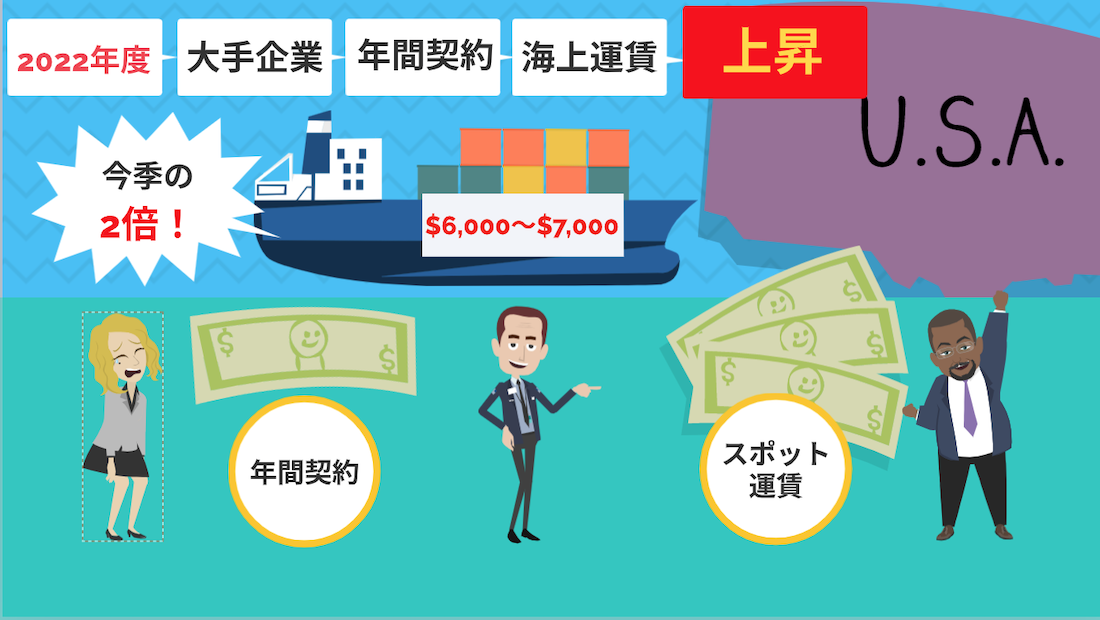

コンテナ運賃、北米西岸 最高値7,300ドル。来年度の運賃相場も高水準か

上海発、北米西岸向けのスポット運賃が、11月末が6,700ドル/40’だったのが、12月10日時点で7,300ドル/40’となり、最高値を更新しました。

通常では12月には落ち着いてくるはずの運賃上昇の勢いが止まりません。

これに伴い2022年度の大手企業向け年間契約の海上運賃相場も上昇しており、西岸向けは6,000~7,000ドルが基準値と言われています。これは今季の倍のレートです。

一般的には年間契約の長期レートよりも、状況によって都度更新されるスポット運賃は高くなります。

その為、船のスペースは高い運賃のスポットレートの荷主を優先することがあり、2022年度も運賃相場は高水準と予想されています。

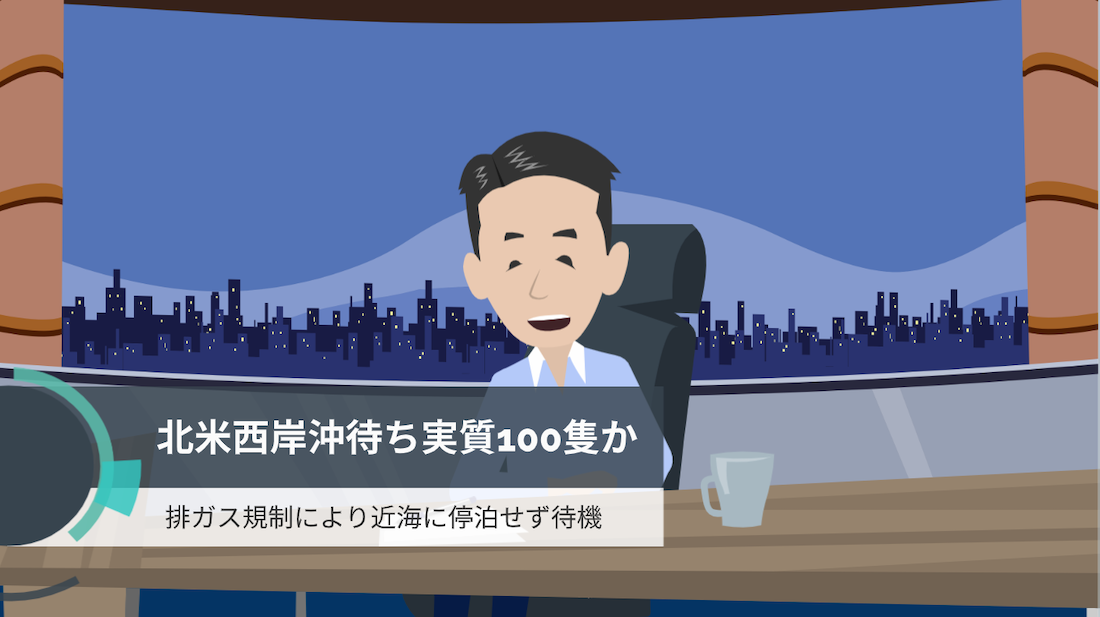

北米西岸沖待ち実質100隻か。排ガス規制により近海に停泊せず待機

LA,LB港では12月14日コンテナ船の沖待ちは30隻が荷役中、30隻が沖待ち中でした。

ところが、LA、LB港があるサンペドロ湾から離れたところで、なんと71隻が減速運行などで入港待ちしていたのです。

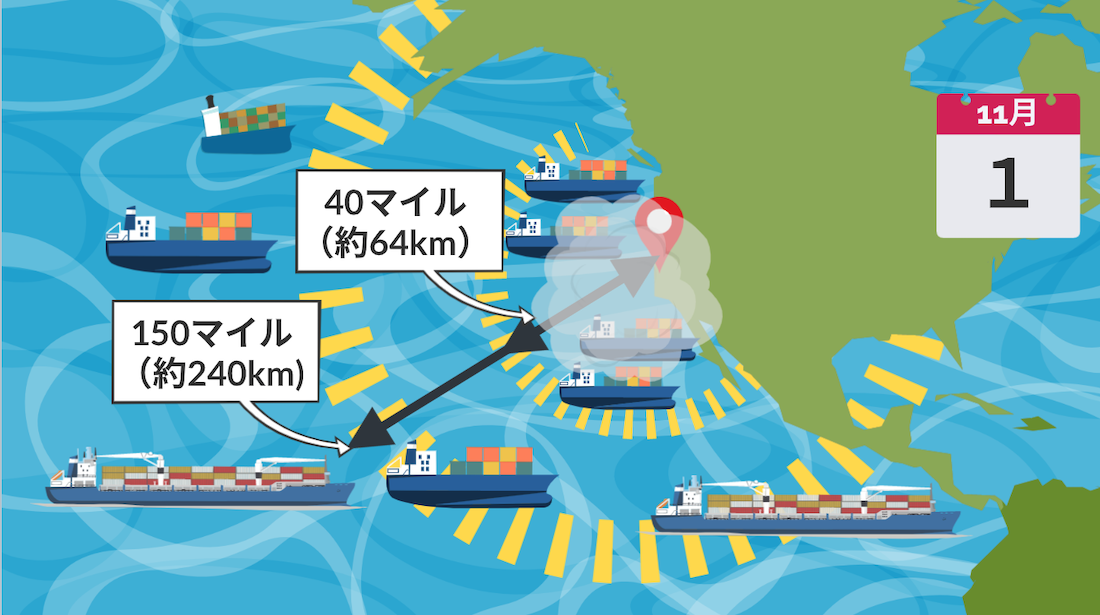

11月からLA,LB港に入港に関する規制が変わりました。

排ガスの環境悪化を懸念して両港から40マイル(約64km)を安全・大気品質エリアとして、船の停泊を減らすルールが影響しています。

その為、入港待ちの船は港から150マイル(約240km)離れる必要があり、中にはメキシコ近くに待機している船もありました。

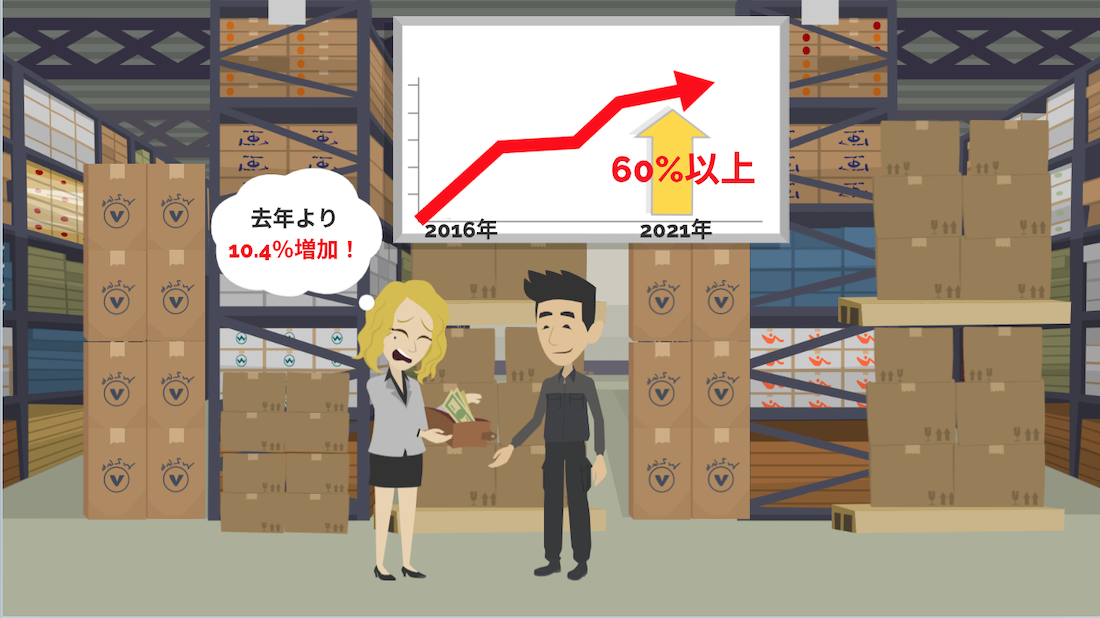

北米、倉庫費用上昇。更なるインフレを懸念

不動産会社CBREグループが発表したレポートによると、B2B用倉庫の賃貸料は5年前に比べ平均25%上昇しています。

また、LA,LBの主要な拠点では特にスペースが逼迫しており、今年の第3四半期の賃貸料は、前年同期比で10.4%増加。2016年のリースの料金より60%以上高くなっています。

商品流通の乱れは倉庫の保管率を上げ、賃貸料の値上がりを引き起こす要因となります。またサプライチェーンの乱れによる物流費の上昇は顧客に転嫁され、現在のインフレを助長する懸念があります。

北米のドレー不足は人的要因と材料不足から

北米西岸のコンテナ滞留の要因として慢性的なドレー不足があげられますが、その原因は人的要因と材料不足が影響していると判明しました。

サプライチェーンの乱れを少しでも解消する為に、ドレーの製造を増やそうというマーケットの思惑にも関わらず、材料や部品が手に入らず、更に生産をする労働者も不足しています。

11月30日時点で、北米のとある企業のドレー生産に関する受注残は23億ドル(約2,500億円)。同企業の2021年の生産台数は25%の減少が見込まれている程です。

また、鉄鋼などの材料費が値上がりしており、ドレーの販売価格は2020年8月に比べ2021年の第三四半期には約4倍となっています。

ドレーの製造不足はサプライチェーンの乱れを更に引き起こし、今後の商品の滞留に大きく影響をしていくでしょう。

北米の小売店、大量発注の傾向。在庫過多に陥る恐れも

サプライチェーンの乱れから納期に遅れが生じ、販売時期を逃した商品が流通せずに各社の倉庫に余る可能性が懸念されています。

北米の小売業者は、物流の混乱から予定通りの配送が出来ず、最大の販売機会に向けての必要な在庫確保出来てない状況に備えて、商品の大量発注をしていました。

モルガンスタンレーによる調査によると、2021年の第三四半期で小売業者を含む企業の50%以上が在庫を増やす予定と回答。

このまま物流の乱れが続くと季節商品を扱う小売りは在庫過多がリスクとなり、従来であれば季節性の高い商品は1月に値下げ販売される傾向にあります。

しかし、今期においては物流費・倉庫費用の上昇の影響がある為、顧客に転嫁をしながら、値下げを行わずに販売をする小売も多い模様です。

解説コーナー

それでは今回のニュースの解説のコーナーです。

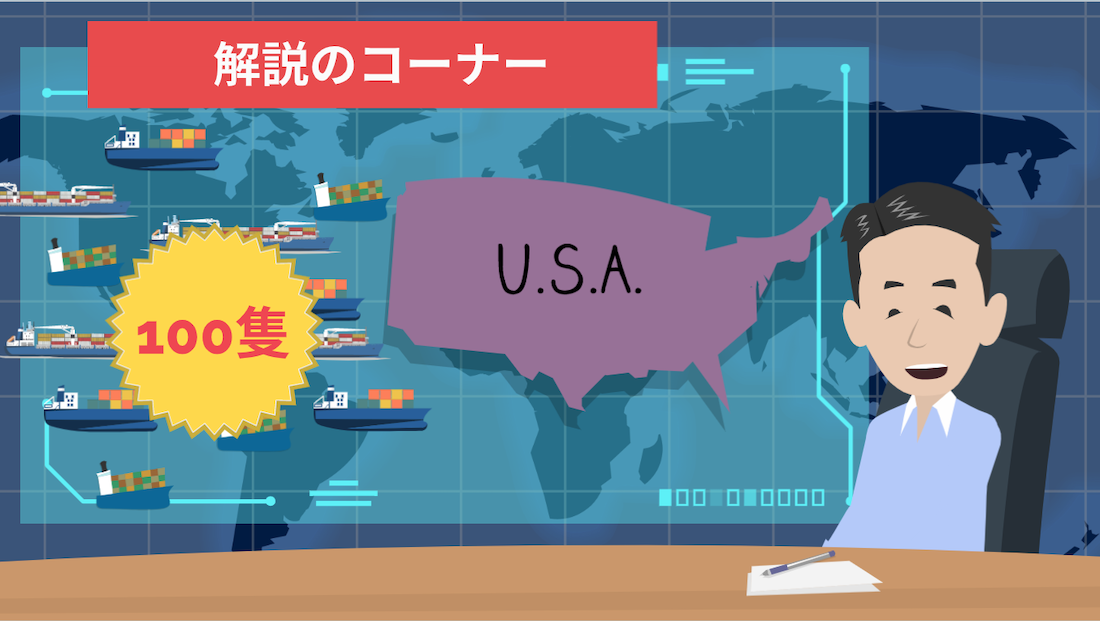

11月の時点では北米向けの沖まちコンテナ船は減少傾向にあるとお伝えしていましたが、実際のところ沖まちコンテナ船は港から離れたところで減速運航や待機をしていました。

その為、まだ100隻近くのコンテナ船が積み下ろしを待っている状態にあります。

こうなると北米に船を送ってもアジアなどに戻ってくるには相当の時間がかかってしまうことから、北米西岸向けへの船は次々とキャンセルされています。

引き続きコンテナ船のスペース問題は続きそうです。

また北米西岸向けの2022年度の大手荷主向け長期レートが、現在のスポットレート価格と同じレベルになるとお伝えしました。

一般的に長期レートはスポットレートに比べて割安になりますので、2022年度の北米向けのスポットレートは更に上がることが予想されます。

更にアジア近海の海上運賃も上がっています。これは先ほどご説明したように 北米に向けた船が帰ってくることが出来ない為、短距離航路の近海でも運賃が上がっているのだと考えられます。

コロナ前は数百ドルだった上海 – 東京間でUSD2,000/40’を超える運賃も確認出来ているくらいです。

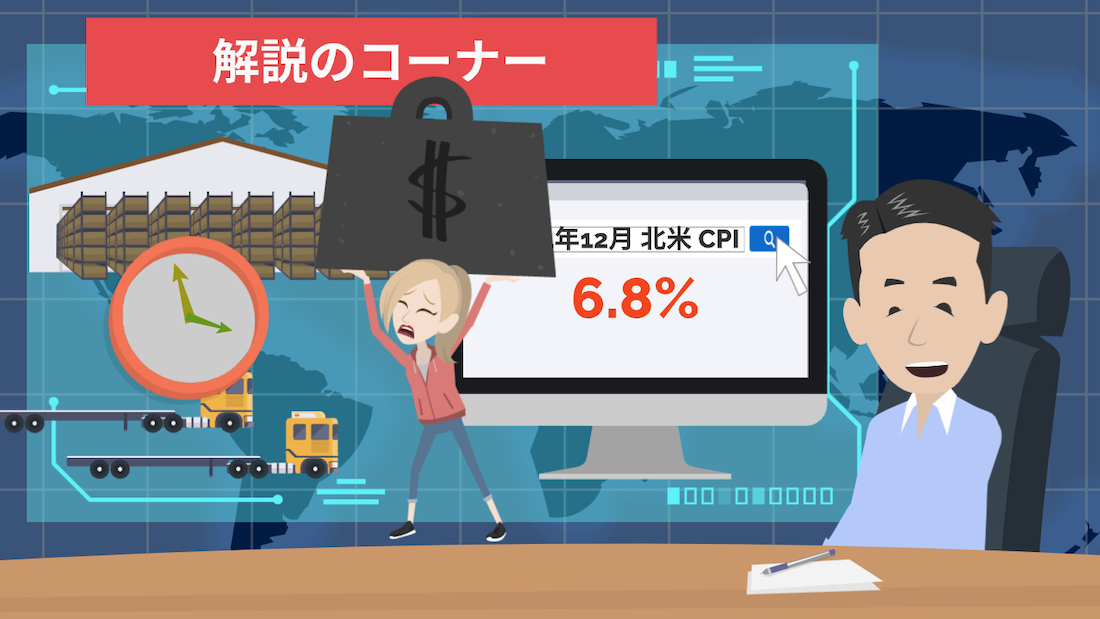

北米国内での物流の目詰まりに影響を与えている、倉庫のスペース不足やドレー不足においても、今回のニュースでお伝えしたように解消には時間がかかりそうです。

2021年12月の北米のCPI(消費者物価指数)は6.8%でした。上昇している物流費用は顧客に転嫁されインフレは助長されています。

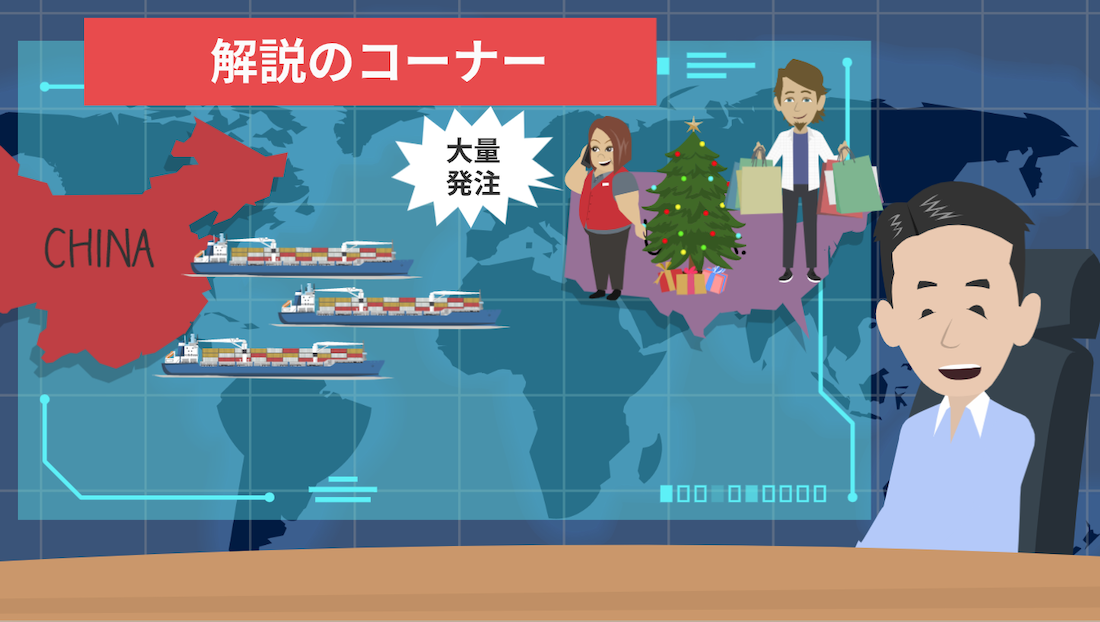

この高い物価であっても消費者の購買意欲は衰えず、クリスマス商戦に備えていた小売店が商品の大量発注をしていたことが分かりました。

中国から大量のコンテナが北米に送られていた背景にはこのような動向があったのです。

昨年のこの事例を考慮すると、2022年においてもクリスマス商戦に向けた小売は昨年と同様に大量発注をする可能性は十分にあると思います。

まとめ

今回の物流ニュースはいかがだったでしょうか。まだまだサプライチェーンの正常化まではまだまだ時間がかかりそうだと個人的には思ってしまう内容でした。

とはいえ、情報を入手し、出来ることをやっていくしかないと思います。

今回参考にしたニュースのソースは概要欄にリンクを張っておりますので、詳しくはそちらをご覧ください。

現場からは以上です!ありがとうございました。

・Twitter で DM を送る

https://twitter.com/iino_saan

・LinkedIn でメッセージを送る

https://www.linkedin.com/in/shinya-iino/

お問い合わせは「ツイッター」と「LinkedIn」のみで承っております。

飯野

飯野 ツイッターはフォローをしてくれると喜びます。