ネコ先輩

ネコ先輩 2022年1月物流ニュース!

この記事を動画で見る

カモメ先輩

カモメ先輩 9分2秒の動画やで!

どうもこんにちは、飯野です。

今回は2022年1月の物流ニュースをお届けします。北米・中国、海上運賃の動向、コロナ、物流テクノロジーなど、物流業界の新しい情報をお届けします。

それではいってみましょう!

コロナ・オミクロン株、LA・LB港で拡大、港湾労働者が大量欠勤

1月上旬、ロサンゼルス港とロングビーチ港で、コロナ関連の理由で約800人の港湾労働者が欠勤。これは1日の労働者のおよそ10人に1人の割合にあたります。

今回の港湾における欠勤者の中には、

・ウイルス検査で陽性となった人

・検査結果を待つために隔離されている人

・体調が優れない人

などが含まれています。

作業員不足により生産性低下

LA港とLB港では、輸入品が殺到しており、11月下旬に港の沖で待機している船は100隻に上り、元旦には過去最高の106隻に達しました。

LA港のターミナルの担当者は「クリスマスと年末年始に始まった作業員不足が更に拡大し、ターミナルの生産性が約20%低下した」と述べています。

中国寧波でコロナクラスター、厳しい車両制限も

寧波で新型コロナウイルス感染者が相次いで確認されています。

船社関係者によると、本船荷役など港のオペレーションは通常稼働しているとのことですが、トラックやドレーなどの車両制限が継続しているようです。

そのため、トラックドライバーは港に入るための通行許可書の申請が必要となり、許可書があっても隔離要請があるケースもあるようです。

中国のゼロ・コロナ政策

中国のゼロコロナ政策は現在とても厳しく、西安では感染者1,300人程の発生でロックダウンされました。

北京オリンピックを前にし、中国政府のコロナを絶対に広げないという厳しい国策が取られ、サプライチェーンにも影響が現れています。

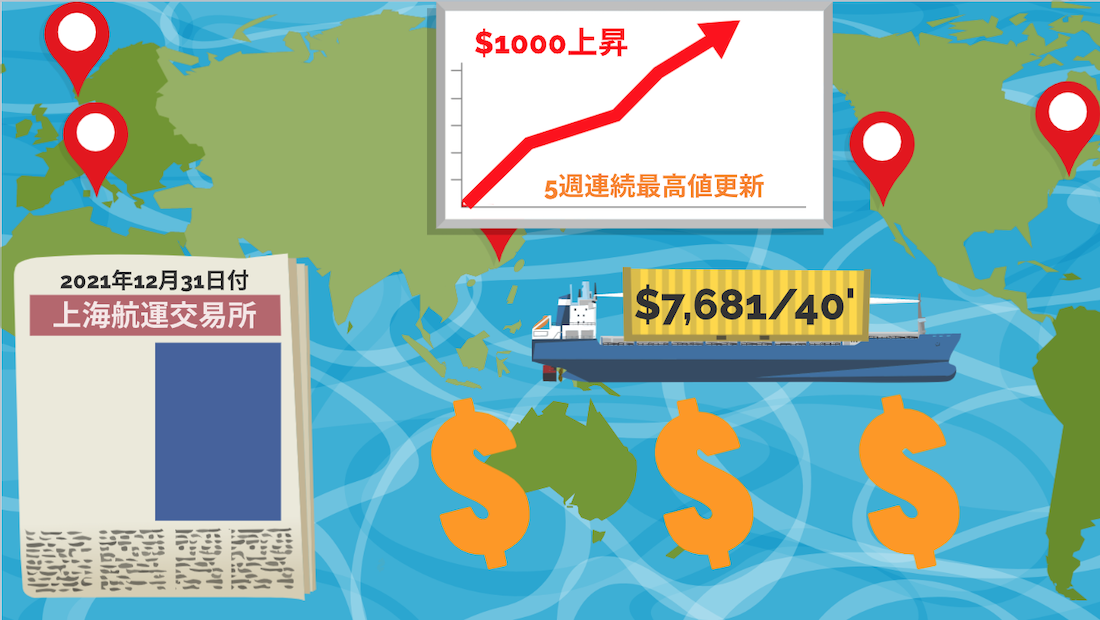

コンテナ運賃、最高値 更新続く

2021年末から2022年1月中旬にかけて、アジア発北米向けのコンテナ運賃上昇が続いています。

上海航運交易所(SSE)がまとめた2021年12月31日付の上海発北米西岸向けスポット運賃は、40フィートコンテナ当たり7,681ドルとなり、5週連続で最高値を更新。

1カ月で1,000ドル近くも上昇し、北米東岸向けや北欧州・地中海向けなど欧米諸国向けはいずれも大きく上昇するなど、全面高となっています。

旧正月前に上昇に足踏み

しかし、1月下旬になると運賃上昇に足踏みがありました。1月31日から始まる中国の旧正月、そして大幅な本船遅延、中国のゼロコロナ政策によるトラックドライバーへの厳しい規制。

北京オリンピック前という時期でもあり、市場は若干の落ち着きを見せていますが、ここから先の動向はまだまだ不透明です。

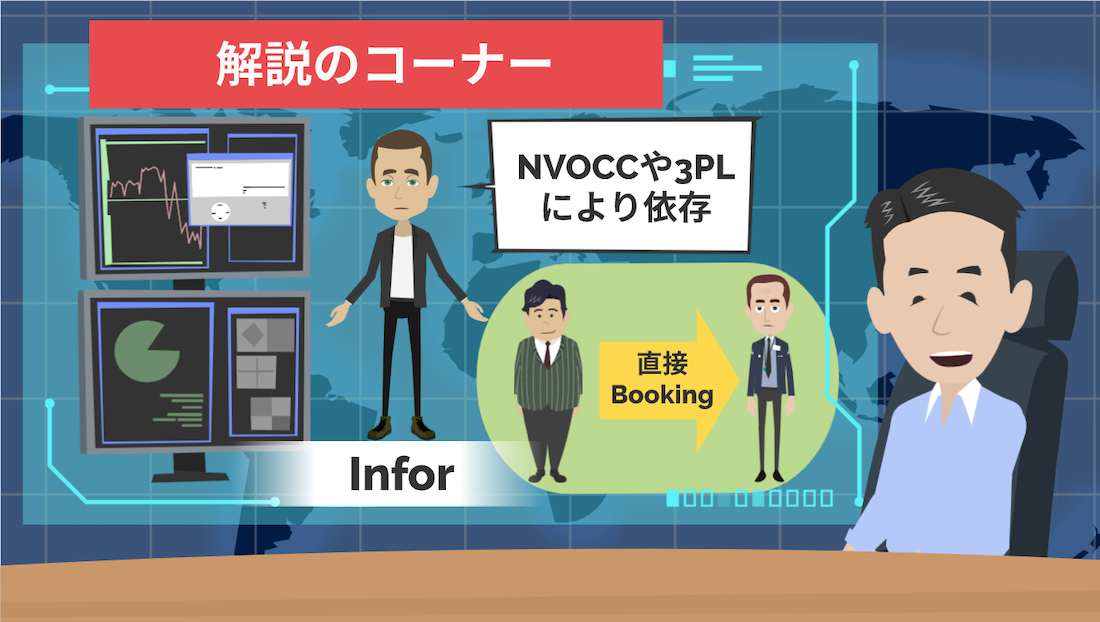

米国 Infor、コンテナ船遅延 2023年までと予測

アメリカのクラウド、ソフトウェアの大手Inforは2022年のサプライチェーンに関する予測やトレンドをまとめたリポートを発表し、港湾混雑やコンテナ船の遅延問題は2023年まで続くと予測しました。

コンテナ船遅延の問題と課題

同社によると、北米・北欧州の主要港湾の混雑や遅延はグローバルなサプライチェーンネットワークの問題によるもの。港湾の労働力やトラック運転手の労働力、倉庫からの荷降ろしの労働力、空コンテナとコンテナ用シャーシの利用に関して課題があるとのこと。

これらの課題と「歴史上最も高い消費者需要」による、アジアからの出荷量増加が互いに作用し合うだろうと見通しています。

またInforは2022年以降も海上・航空貨物輸送コストの上昇を挙げています。

これは現在の混雑と輸送能力の制約が落ち着いても変わらず、荷主は貨物輸送能力を確保するため、NVOCCと3PL事業者の利用を拡大すると予測しています。

KN、世界主要9港で混雑指標を提供

国際物流大手キューネ・アンド・ナーゲル(KN)は、世界の港湾の混雑度を示す新たな指標「ディスラプションインジケーター」の提供を始めたと発表しました。

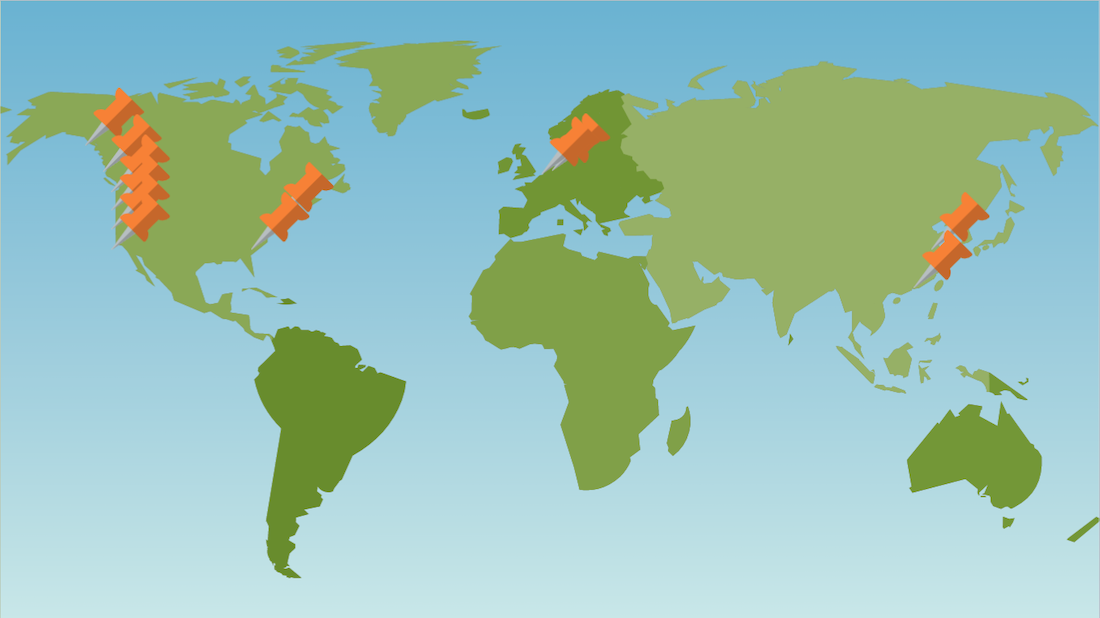

指標の対象となる港は

カナダのプリンスルパート、バンクーバー

北米のシアトル、オークランド、ロサンゼルス・ロングビーチ、ニューヨーク、サバンナ

香港地区、上海・寧波地区

オランダのロッテルダム

ベルギーのアントワープ地区の各港となります。

混雑度の可視化

この指標により、世界のコンテナ輸送網の混雑度を測り、サプライチェーンのボトルネックが可視化されます。

利用者は指標を分析・活用し、自社のサプライチェーンへの影響を予測し、最適なアクションに生かすことが出来ます。

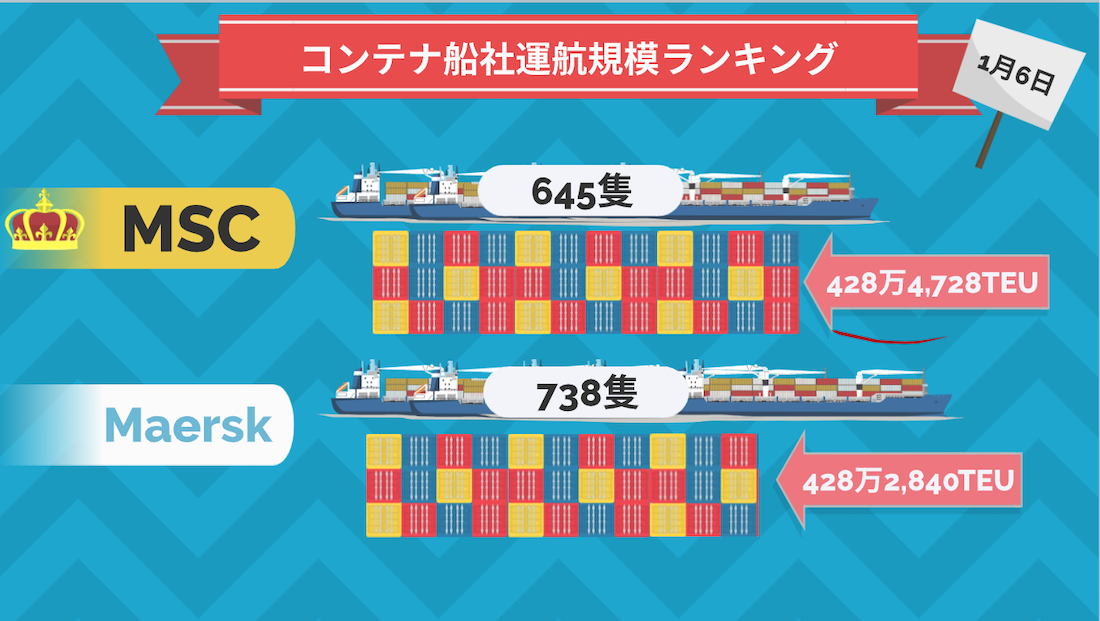

MSCがコンテナ船ランキング首位に、29年ぶりの首位交代

スイスの船社MSCが、これまで首位だったデンマークのMaerskを抜いて、創業以来初のコンテナ船社首位となりました。

アルファライナーの1月6日付コンテナ船社運航規模ランキングによると

MSC:645隻、428万4,728TEU

Maersk:738隻、428万2,840TEU

MSCが2,000TEU弱をわずかに上回り、29年ぶりの首位交代です。

2021年1月1日時点での規模は、Maerskが413万TEU、MSCが385万TEUでした。MSCは2021年通年で規模を11%拡大したと報じられています。

解説コーナー

それでは2022年1月のニュースの解説コーナーです。

昨今ではコロナウィルスのオミクロン株が世界中で猛威を奮っていますよね。特に北米では1日100万人を超える感染者となるほど、今回ご紹介したように物流のマンパワーにも影響があります。

コロナの影響

北米では港の港湾労働者がコロナに感染したり、感染の疑いがある人が増えたりで、滞留する貨物の荷役に必要な人員が足りていません。

1月31日から始まる中国の旧正月期間中と少し後は、中国から北米に来る本船が減少します。この期間にマンパワー不足だとしても、どれだけ物流の目詰まりを解消できるかがポイントになります。

また中国においてもここ数週間に、デルタ株とオミクロン株の両変異株が中国全体で流行しています。

寧波港の周辺ではガスの流通や衣料品工場の操業が停止。西安市のロックダウンでコンピューター用半導体製造に混乱が生じているほか、安陽市でも11日に市全体が封鎖されました。

2月4日から始まる北京オリンピックに向けて中国のゼロコロナ政策の手が緩むとは思えません。

サプライチェーンの乱れだけでなく、世界の工場としての供給面でも注目が必要かと思います。

海上運賃の動向

このようにコロナが大きく影響する中、海上運賃の動向が読み辛くなっています。

1月中旬までは上昇をし続けていた中国発北米向けの海上運賃は旧正月前には足踏みをし始めました。通常であれば旧正月後は運賃は落ち着いていきますが、先ほどご説明したようにコロナが影響してどのような動きになるのかが全く分かりません。

しかし、この物流の混乱は2022年中は続くと予想されています。

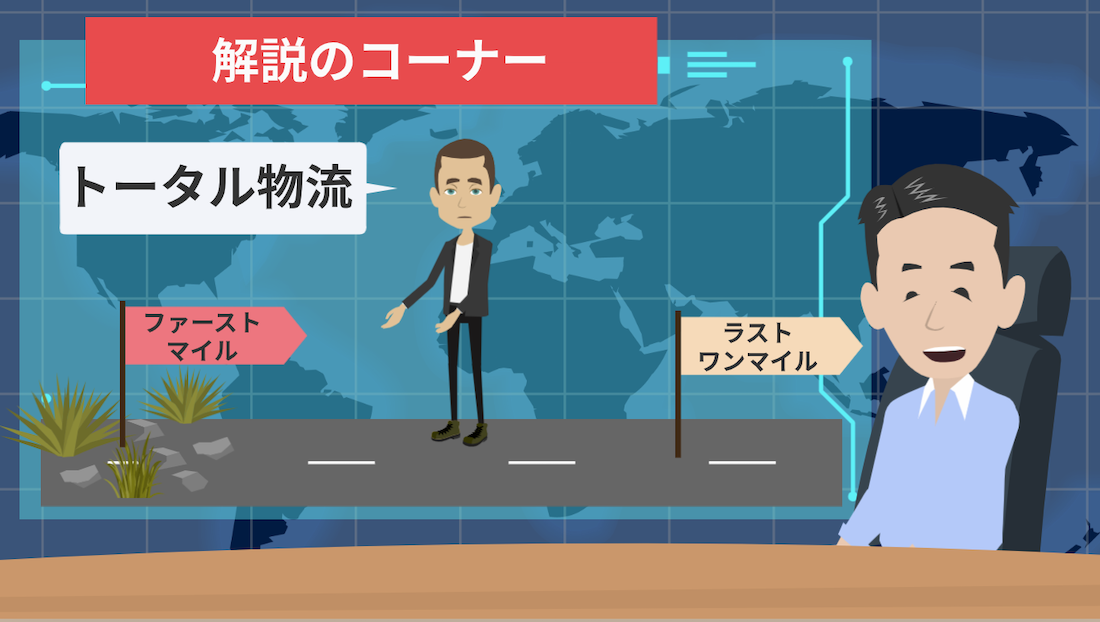

Inforの市場予測

アメリカのソフトウェア大手会社のInforはIT会社ならではの視点から市場を予測しています。

印象的だったのは荷主はNVOCCや3PLに より依存をするというポイント。一般的には大手荷主は船会社に直接Bookingをする傾向があります。

しかし、Inforはトータル物流に注目をしており、既にある程度の開発・改善がすすんだラストワンマイルではなく、まだまだ改善の余地があるファーストマイルへの改革を提唱しています。

KN、港の混雑の可視化

そしてキューネ・アンド・ナーゲル。大手の国際物流会社としてSaaS(Software as a Service)に力を入れています。

キューネはオンラインで見積もり・Booking・追跡が出来るサービスを展開しており、今回は港の混雑を可視化するサービスを始めました。

コンテナ船社ランキングに変化

またコンテナ船社のランキングの変更にも注目です。MSCはコンテナ船を増やす一方で、MaerskはEC物流や3PLに積極的に投資をしています。

InforがNVOCCや3PLの重要性を挙げたように、私個人的には国際物流は「スケールだけ」を追う時代ではもうないような気がしています。

IT技術が倉庫・トラック・通関・船・飛行機・税関などの各物流プロセスの仕切りを無くし、全てがシームレスに繋がる時代になっていくと思います。

まとめ

コロナの問題をきっかけに物流のIT化・DX化に注目が集まり、物流業界においてはこれまで古くアナログだった時代から、新しい時代への変革期を迎えています。

ここで大切なのは情報収集をして、自分で考え、行動することです。今回の内容がお役に立てましたら幸いです。

そして、チャンネル登録やいいね!SNSでもシェアをして頂けると、これからも更新していくモチベーションに繋がりますので、何卒よろしくお願いします。

今回は以上になります!ありがとうございました!

・Twitter で DM を送る

https://twitter.com/iino_saan

・LinkedIn でメッセージを送る

https://www.linkedin.com/in/shinya-iino/

お問い合わせは「ツイッター」と「LinkedIn」のみで承っております。

飯野

飯野 ツイッターはフォローをしてくれると喜びます。