貿易取引の中で「L/C=信用状」という書類を使い、銀行を介して輸出入と支払いの一連の手続きが行われることがあります。

L/C案件では、お金の流れと物や各書類の受け渡しの流れが、他の支払い方法による貿易取引とは少々異なります。

輸出者と輸入者が初めて契約するときにL/Cが使われることが多いのですが、貿易業務に携わっているとL/C案件を扱うケースは度々発生してきます。

貿易業務の基礎となる、L/Cを使った取引の流れを一から押さえていきましょう。

- L/C取引について動画で解説

- L/Cとは?

- 貿易取引の各支払い方法の特徴

- L/C取引の主要ポイント

- L/C取引の流れ

- L/C取引で登場するメインの当事者

- ①売買契約【輸入者(A国)-輸出者(B国)】

- ②信用状の発行依頼【輸入者(A国)→輸入者の取引銀行(A国)】

- ③信用状発行【輸入者の取引銀行(A国)→輸出者の取引銀行(B国)】

- ④信用状通知【輸出者の取引銀行(B国)→輸出者(B国)】

- ⑤保険証券入手

- ⑥船積依頼

- ⑦輸送、船荷証券(B/L)入手

- ⑧荷為替手形買取依頼【輸出者(B国)→輸出者の取引銀行(B国)】

- ⑨買い取り代金支払い(手形の買取)【輸出者の取引銀行(B国)→輸出者(B国)】

- ⑩荷為替手形の送付【輸出者の取引銀行(B国)→輸入者の取引銀行(A国)】

- ⑪手形代金の支払い請求【輸入者の取引銀行(A国)→輸入者(A国)】

- ⑫手形代金の支払い【輸入者(A国)→輸入者の取引銀行(A国)】

- ⑬船積書類引き渡し【輸入者の取引銀行(A国)→輸入者(A国)】

- ⑭資金移動(口座移動)【輸入者の取引銀行(A国)→輸出者の取引銀行(B国)】

- ⑮B/L呈示

- ⑯貨物受け取り

- L/C取引で登場するメインの当事者

- L/Cの記載内容

- L/Cを使った取引のメリット

- まとめ

L/C取引について動画で解説

ネコ先輩

ネコ先輩 動画だと凄く分かりやすいよ!

L/Cとは?

まず、L/Cという書類の性質から見ていきましょう。

L/Cとは、「Letter of credit」の略で、「信用状」を意味します。貿易は、そもそも輸入者が輸出者から物を買い、代金を支払う仕組みです。

輸出者:代金回収のリスク

輸出者にとって、貿易取引において輸入者から製品の代金が確実に支払われるか不安がつきまとうことになります。

製品を輸出したのに代金が支払われないという事態が生じれば製品そのものの代金・輸送費などを輸出者が負担することになり、損をしてしまいます。

特に輸出者が輸入者と取引の実績がない場合、輸入者の支払い能力の信用に不安がある場合に、輸出者にとってこの懸念は大きくなります。

ネコ先輩 そこで役立つのが、L/C(信用状)なんだ!

このL/Cは、銀行が発行する信用状で、銀行が輸入者に代わり輸出品の代金の支払いを確約します。

何らかの理由で、万が一輸入者が代金の支払いが不可能になった場合、銀行がその責任を負うことになります。

カモメ先輩

カモメ先輩 マジで代金支払わない輸入者いるしな。。

L/Cを用いると、輸出者に対して手形の買取がすぐに行われるので、輸出者にとっては確実に支払いが行われることとなります。

銀行は輸入者に対して、財務状況など支払い能力があるかを事前に判断した上で、L/Cを発行します。

貿易取引の各支払い方法の特徴

L/C以外の条件での支払い方法はいくつかありますが、通常輸入者が代金を銀行振り込みする支払い方法が採用されているケースが多いです。

銀行為替(外国為替送金)

輸入者が代金を銀行振り込みの送金で、前払い・後払い両方のパターンがあります。

T/T(Telegraphic Transfer)がよく使われていますが、T/Tでは2つの銀行間の電信送金がされます。

信用状なし荷為替手形決済

D/P、D/Aと表し、L/Cと同様に手形を使用した決済です。

L/Cと同じく荷為替を使って支払い手続きがされますが、信用状がないために輸出者へ支払いが保証された状態ではないことが大きく異なる点です。

L/Cの使用に関しては、国際商工会議所が取り決めている「信用状統一規則」で定められています。

多くの国同士の取引の中で採用されているので、世界中で普遍性のあるものだと言えます。

L/C決済

そしてL/Cを用いた取引では、輸出者と輸入者が最初の売買契約の時点でL/Cを使うことに合意し決定をします。

L/C案件では支払いに関して通常の貿易業務とは大きく異なりますが、B/Lなどの書類作成時にも特別に注意が必要となっています。

カモメ先輩

カモメ先輩 L/Cを使うと手数料が発生するからな。

ネコ先輩 それでもL/Cを使う理由がちゃんとあるんだ。

L/C取引の主要ポイント

L/Cを使った取引の中で、他の決済方法にはない大きなポイントがあります。

最初の保証から、貿易取引をした貨物の受け取りまでの流れで、銀行が大きく絡んでくることになります。

銀行が絡むL/Cのポイント

①製品の輸出手配が行われる前に、銀行が最初に信用状を発行し輸出者に対して支払いを保証する。

②輸出者から荷為替手形(為替手形+船積書類)の提示があった時点で、銀行が手形の買い取りをする。

③輸出者は、信用状の内容に従った船積書類を為替手形と一緒に提出しないと、手形の買取がされない。

④輸入者は、手形の代金を支払わないと銀行から船積書類を受け取れず、貨物の引き取りができない。

ネコ先輩 L/Cを使うと銀行が保証してくれるから安心だね!

L/C取引の流れ

では、これから具体的にL/C取引の流れを順番に見ていきましょう。

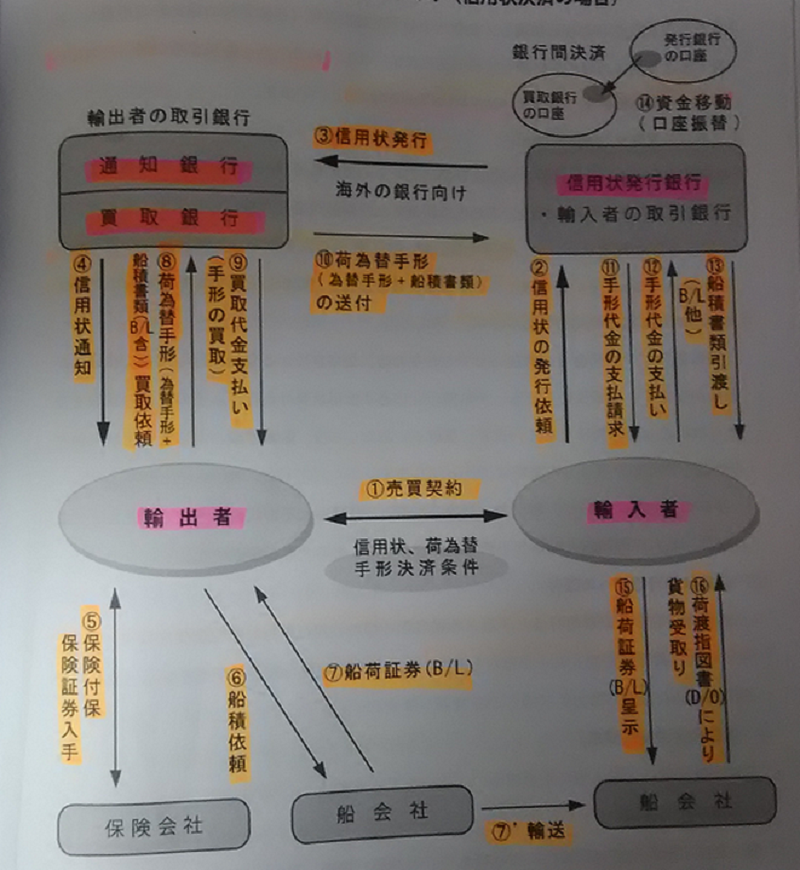

L/C取引で登場するメインの当事者

A. 輸入者

a. 輸入者の取引銀行=「信用状発行銀行」

B. 輸出者

b. 輸出者の取引銀行=「通知銀行」「買取銀行」

※説明上、輸入者とその取引銀行の所在地をA国、輸出者とその取引銀行の所在地をB国とします。

ネコ先輩 一つずつ順を追って、ゆっくり見ていってね。

【2011年発行 日本貿易実務検定協会編『最新貿易実務ベーシックマニュアル』より引用】

①売買契約【輸入者(A国)-輸出者(B国)】

両者が売買契約を結び、このときにL/C=信用状を用いた取引を条件に合意し、契約を決定します。

②信用状の発行依頼【輸入者(A国)→輸入者の取引銀行(A国)】

輸入者は、輸入者の国の取引をしている銀行に信用状の発行を依頼します。

この時点で銀行は、輸入者の支払いの信用状況を審査します。

審査が通れば、輸入者の信用状況に応じて銀行から信用状の発行限度額が決定されます。

その発行限度額の範囲内で信用状が発行されることになりますが、信用状を開設するときに輸入者と銀行は約定書を交わします。

カモメ先輩 輸入者の信用がないとL/C使えへんで。。

③信用状発行【輸入者の取引銀行(A国)→輸出者の取引銀行(B国)】

輸入者の取引銀行は、国を超えて輸出者の取引銀行に向けて信用状の発行をします。

信用状は、一度発行されると銀行と輸出入者の当事者全員の同意が得られないと取り消しや変更ができない(=取消不能信用状)として扱われます。

2つの銀行は、暗号コードで銀行間がやり取りできる、異なる国同士の銀行間で結ぶコルレス契約を両者が結んでいる必要があります。

※輸入者の取引銀行は、信用状を発行する銀行のため、輸出者の取引銀行と区別して「信用状発行銀行」とも呼ばれます。

④信用状通知【輸出者の取引銀行(B国)→輸出者(B国)】

輸出者への信用状通知は、輸出者の取引をしている銀行経由で行われます。

※輸出者の取引銀行は、信用状の通知を輸出者へ行うことから、輸入者の取引銀行と区別して「通知銀行」とも呼ばれます。

⑤保険証券入手

ここではしっかりと保険もかけて貨物の保証をします。

⑥船積依頼

輸出社はフォワーダー or 船会社に貨物を輸送するための本船予約をします。

ネコ先輩

ネコ先輩 フォワーダー的には、L/C案件と分かるとよりミスが出来ないので緊張する。

⑦輸送、船荷証券(B/L)入手

輸出者は、船会社や保険会社など各所へ該当貨物の輸出手配を依頼、必要書類を入手します。

⑧荷為替手形買取依頼【輸出者(B国)→輸出者の取引銀行(B国)】

輸出者は作成した為替手形と合わせて、入手した船積書類(B/L・インボイス・パッキングリストなど)を添付し、代金を回収するために荷為替手形として銀行へ提示します。

このとき、船積書類は信用状の内容通りに作成することが必要です。

商品名、条件、輸入者、輸出者の表記などは、事前に通知された信用状の内容に一致していなければなりません。

輸出者からL/C案件で輸出手配依頼があった時点で船会社やフォワーダーは信用状の内容を確認し、各書類が内容と完全に一致しているかチェックが必須となります。

カモメ先輩 ここ絶対に間違ったらあかんやつ!

⑨買い取り代金支払い(手形の買取)【輸出者の取引銀行(B国)→輸出者(B国)】

銀行は、手形の商品代金の支払いをします。

このときに、輸出者から提示された船積書類が信用状の内容と完全に一致しているかどうか銀行からチェックされ、一致していないと支払いがされないことになります。

この時点で、輸出者は商品の代金回収ができたことになります。

※手形の買取をすることから、輸出者の取引銀行を「買取銀行」とも呼びます。

⑩荷為替手形の送付【輸出者の取引銀行(B国)→輸入者の取引銀行(A国)】

手形の代金を請求するため、買取銀行は信用状発行した輸入者の取引銀行へ手形を送付します。

⑪手形代金の支払い請求【輸入者の取引銀行(A国)→輸入者(A国)】

銀行は、立て替えていた支払代金を輸入者に請求をします。

製品を輸入するための代金は、最終的に輸入者が負担し支払いをすることになります。

⑫手形代金の支払い【輸入者(A国)→輸入者の取引銀行(A国)】

輸入者が、取引銀行へ代金の支払い手続きをします。

⑬船積書類引き渡し【輸入者の取引銀行(A国)→輸入者(A国)】

輸入者が銀行に代金を支払ってから船積書類を受け取ることになります。

輸入者は船会社などから輸入貨物を受け取るためには、B/Lを含む船積書類が必要ですが、代金支払いを確実に行ってもらうために、代金の支払いと引き換えに船積書類が銀行から引き渡されることになります。

⑭資金移動(口座移動)【輸入者の取引銀行(A国)→輸出者の取引銀行(B国)】

輸出者から手形の買取を行った、輸出者の取引銀行へ、輸入者の取引銀行から代金の入金がされます。

⑮B/L呈示

入手したB/Lを提示します。

⑯貨物受け取り

輸入者は、銀行経由で引き渡しされたB/Lを船会社に呈示し、最終的に輸入貨物を受け取ることになります。

L/Cの記載内容

L/Cには、輸入者と輸出者が取り決めた貿易取引内容の詳細が明記されています。

その内容が、今回銀行から支払い保証の対象となる取引条件となります。

・輸入者名(信用状発行依頼人)

・輸出者名

・輸入者の取引銀行名(信用状発行銀行)

・輸出者の取引銀行名(通知銀行)

・金額

・保険

・荷為替手形の条件

・必要書類の条件

・取引対象となる商品名

・船積条件(積出地、仕向地など)

ネコ先輩 記載ミスに注意するやつ!

L/Cを使った取引のメリット

L/C案件は輸出者にとって最もメリットがある取引方法なので、取引の中で輸出者のことを「受益者」と呼ぶこともあります。

銀行に保証された取引

まず、銀行が間に入って保証をすることで、代金の回収が確実に行われることが最大のメリットと言えます。

このメリットを活用し、特に財力に不安のある発展途上国の企業との輸出取引を始めるときに、L/Cが使われている実績が多く見られます。

確実な代金回収と貨物の受け取り

次に、輸入者・輸出者双方に対して資金負担と貨物の受け渡しのズレによるリスクを低減させることができます。

輸出者は、商品の船積手配後に手形によりすぐに銀行から代金を回収することができます。

送金による輸入者の前払いの支払い条件による場合でも、輸出者にとっては事前に代金回収ができます。

しかし、それでは輸入者にとって事前に行った支払いよりも、手配後の貨物の受け取りが遅くリスクが発生することとなります。

ネコ先輩 だから代金の前払いが嫌っていう輸入者もいる。

支払いから貨物入手までのタイムラグがない

L/C案件では、輸入者が代金支払い後に船積書類を入手します。

その後、貨物を書類と引き換えに船会社より受け取ることになりますが、前払い送金の条件時よりはその期間のずれが短縮されているため、リスクが低減されています。

カモメ先輩 前払いで貨物が予定通りに来ないとキャッシュフローに影響するんや。。

条件通りの貨物受け取りが可能に

また、輸入者によっては事前に信用状で、取引の条件を明確に提示するため、条件通りの手配、貨物の受け取りが確約されることになります。

輸出者が銀行に信用状通りの船積書類を呈示することが、輸出者にとっては支払いを受ける条件になるため、信用状通りの条件で正確に書類を用意、貨物も書類の内容に沿ったものでなくてはいけません。

L/Cのメリットまとめ

まとめると、L/C取引で次の3つのメリットが得られることになります。

①代金回収リスクの回避(⇒輸出者)

②資金負担リスクの軽減(⇒輸出者、輸入者)

③商品入手リスクの回避(⇒輸入者)

まとめ

L/Cを使用した取引は、輸出者・輸入者双方にとっていくつかのメリットがあります。

そのメリットを活かした取引をスムーズに進めるためには、手配時に船積書類の作成に注意を払うことが最も重要となります。

L/Cを使った取引で、書類の記載で不一致が生じてしまえば、大きな問題になったり支払いの遅延を生じさせることとなる場合もあります。

手配する場合には、各関係者がより慎重に取り扱っていく必要があるでしょう。