ネコ先輩

ネコ先輩 2022年2月 物流ニュース!

この記事を動画で見る

カモメ先輩

カモメ先輩 8分12秒の動画やで!!

どうもこんにちは、飯野です。

今回は2022年2月の物流ニュースをお届けします。

ご存知の通り、現在は世界中のサプライチェーンが大きく乱れています。

これまでは中国の旧正月の後には何らかの変化があるのではないか?という見解がありましが実際には市況にはどのような動きがあったのか?

今回は主に中国と北米を中心に2月のコンテナ不足・スペース不足の状況を、時系列順にお伝えしていきたいと思います。

それではいってみましょう!

中国旧正月でも北米西岸港湾の回復は期待薄

旧正月前のニュースです。

通常、旧正月後は貨物の量が落ちますが、北米の小売業者の在庫が過去最低水準のため、中国からの貨物減少は少ない傾向にあります。

コンテナ会社やアナリストによると、約2週間の旧正月中の海運の減速は、今年はそれほど顕著ではないとのことです。

中国政府はコロナの対策で、労働者に休暇中に故郷に帰らないよう工場に圧力をかけており、小売店の注文も依然として強いと報じられています。

それに加えて現場での労働力不足がある北米の西岸港湾では、コロナのオミクロン株の影響で倉庫での労働力不足、ドライバー不足、シャーシ不足が問題になっています。

ONE、日本-北米西岸航路に臨時船を投入

オーシャン・ネットワーク・エクスプレス(ONE)は2月下旬にも、日本―北米西岸航路に臨時船を投入します。

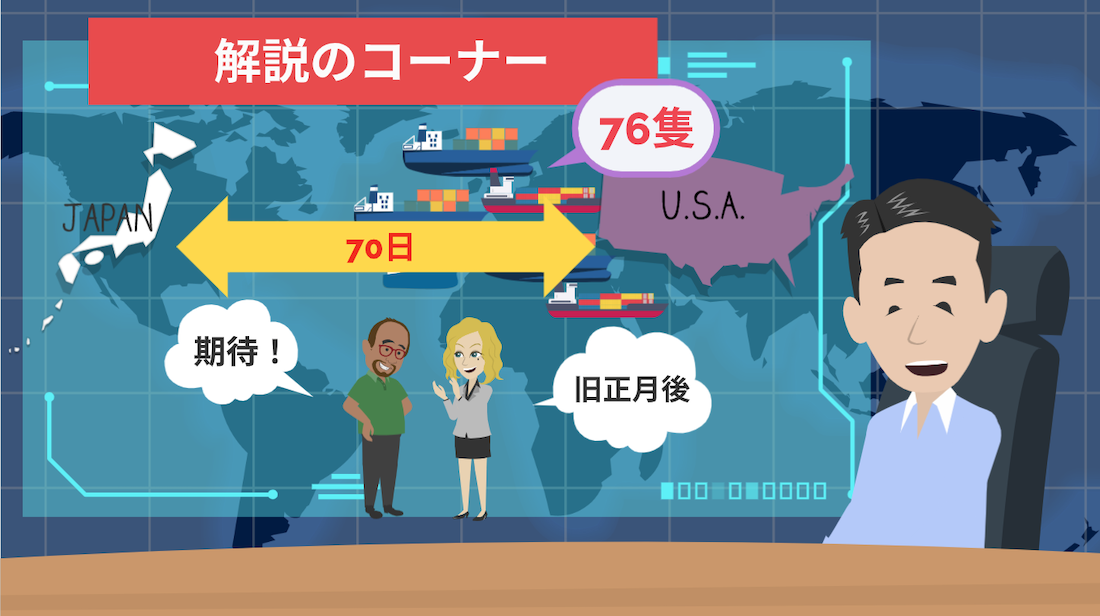

通常の日本―北米西岸間の航海日数は往復で35日ですが、港湾混雑でいまは通常の倍の70日となり、昨年後半から欠便が目立っています。

今年1月からは北米向けは事実上の隔週サービスとなり、ここにきて欠便が2週続くなど悪化に歯止めがかかっていません。

ONEの臨時船

今回ONEが投入する臨時船は2,500TEU型で、揚げ地はロサンゼルスとオークランド。積み地は名古屋、東京。日本発の貨物だけを積載する予定です。

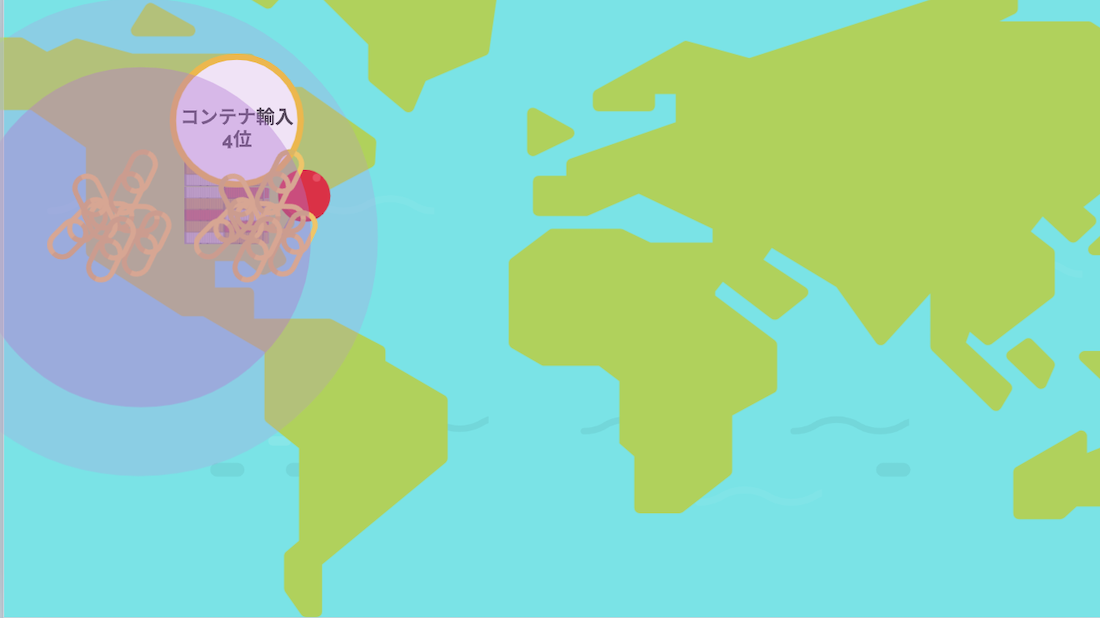

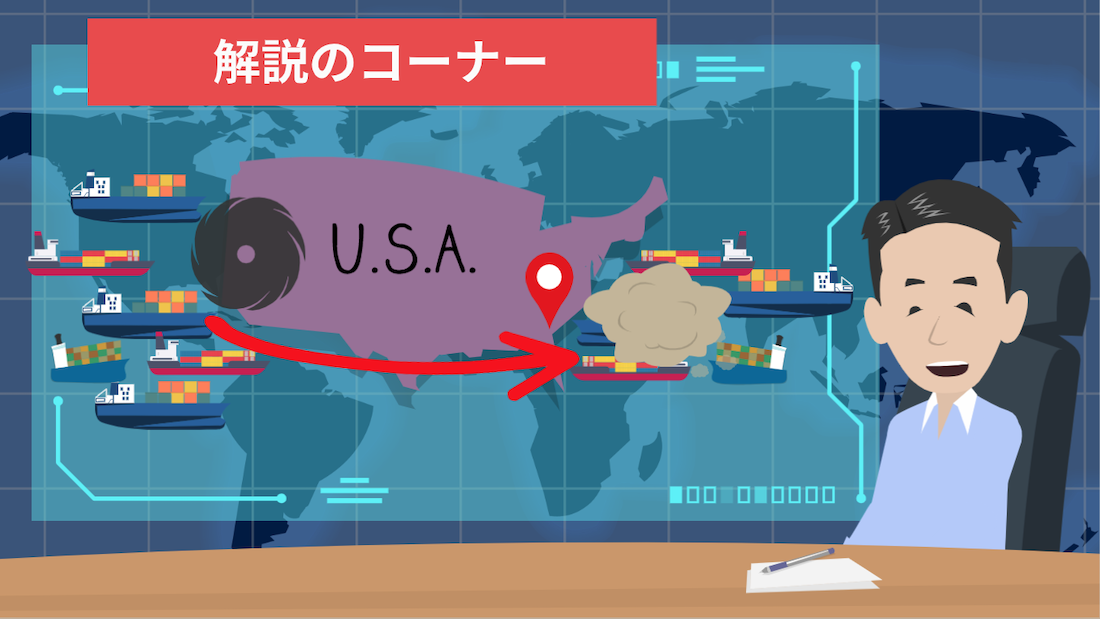

北米東岸の港湾混雑が悪化中

北米東岸のチャールストン港でのコンテナ船の沖まちが1月は19隻から、2月に30隻と増加しています。

サウスカロライナ州のチャールストン港は北米の東海岸の港湾で、4番目にコンテナ輸入の多い港です。

これはサプライチェーンの混雑が、北米西岸だけでなく様々なところに及んでいることを示しています。

チャールストン港の沖まちが始まったのは昨年の感謝祭の頃で、11月第四木曜の翌日のブラックフライデーのセールから続いています。

これは混雑している西海岸の港から、別の港に貨物を振り分けようとしたことが影響しており、同港では輸入コンテナ取扱量は増加中。前年比で25.4%増となっています。

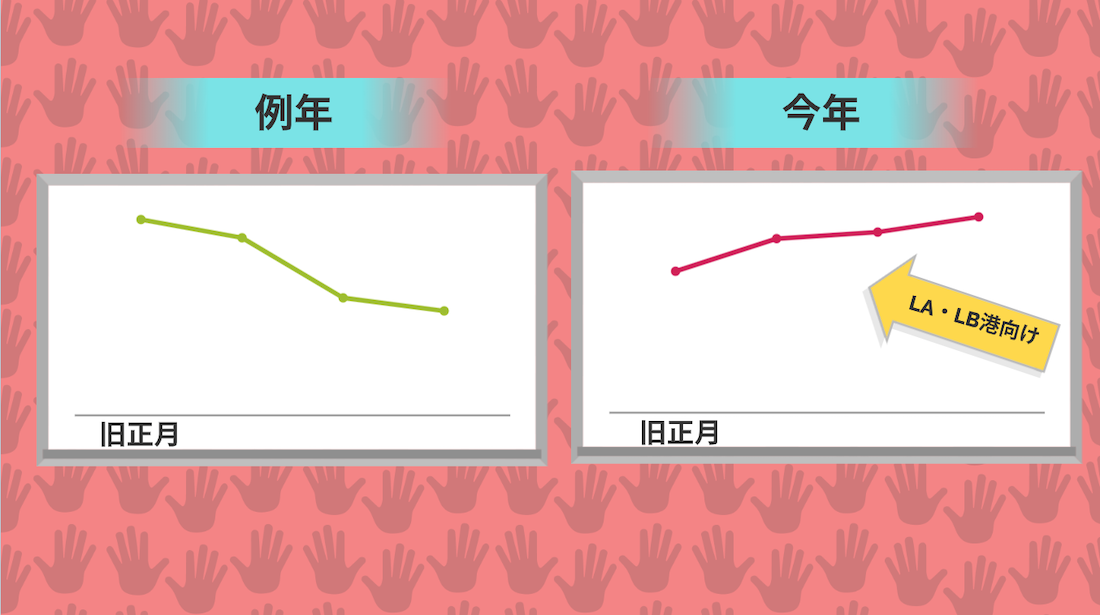

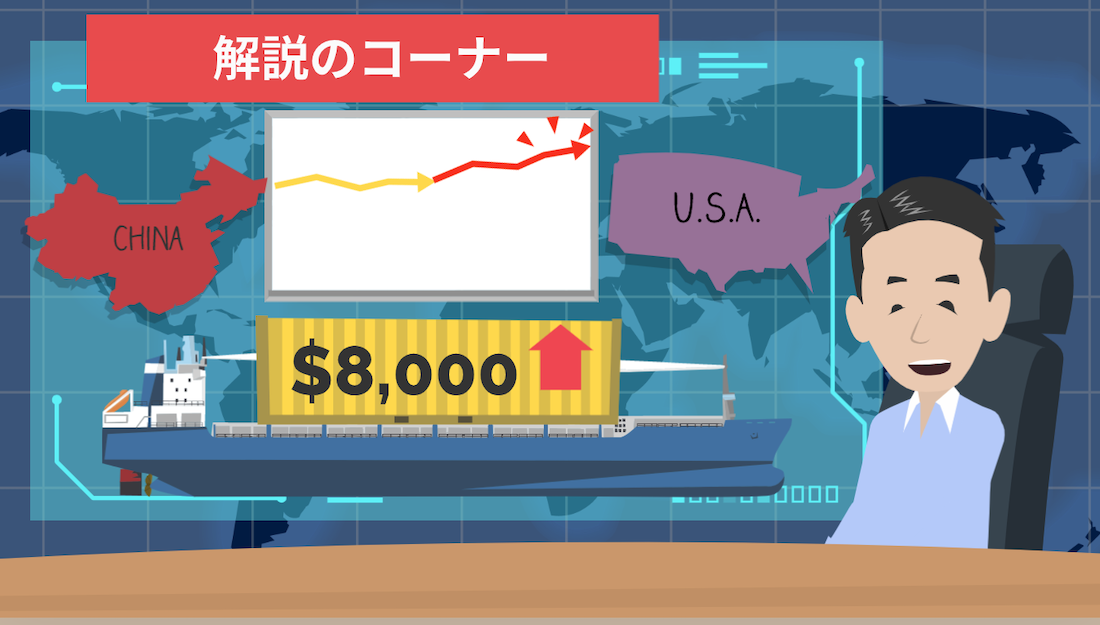

北米西岸向け海上運賃、最高値更新。続くスペース不足

2月18日付の上海発北米西岸向けコンテナ運賃は、40フィートコンテナ当たり8,117ドルとなり、2週連続で過去最高値を更新しました。

例年では旧正月明け直後の海上運賃は値下がりするものの、北米西岸のLA・LB港向けに関しては依然として値上がりをしています。

その他航路

一方、その他の航路は全体的に値下がり傾向。

北米東岸向けは1万870ドル/40’。前週比152ドルの値下がり。

北欧州向けは20フィートコンテナ当たり7,652ドル。前週比25ドルの値下がり。

地中海向けは7,416ドル。前週比19ドルの値下がりとなりました。

カリフォルニアの港に待機しているコンテナ船の数は、1月9日のピーク時の109隻から76隻に減少しましたが、依然として高い水準にあります。

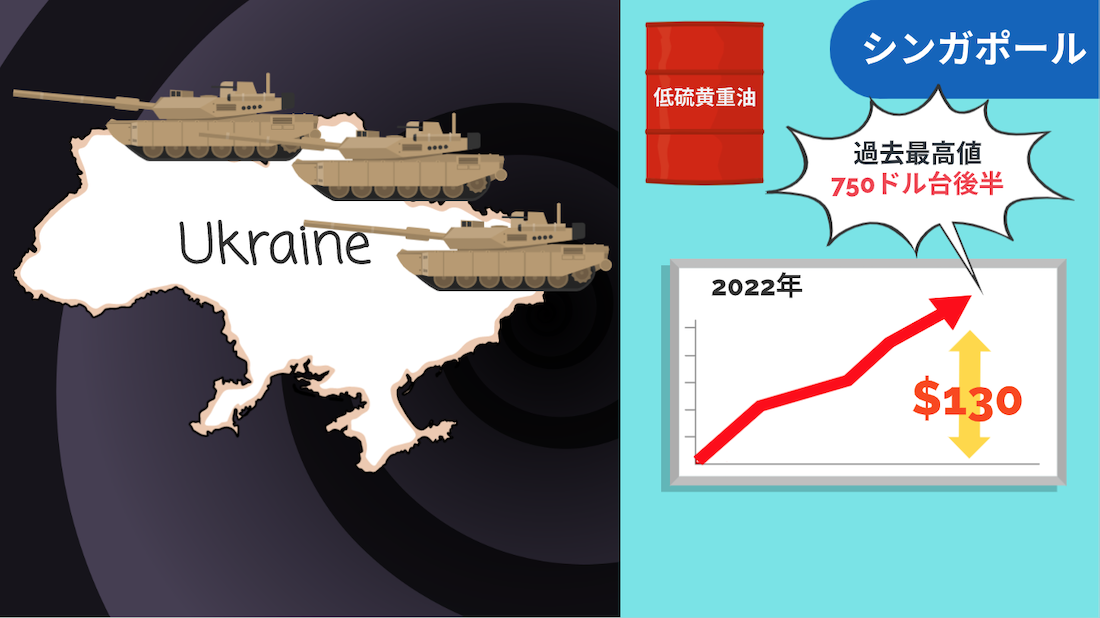

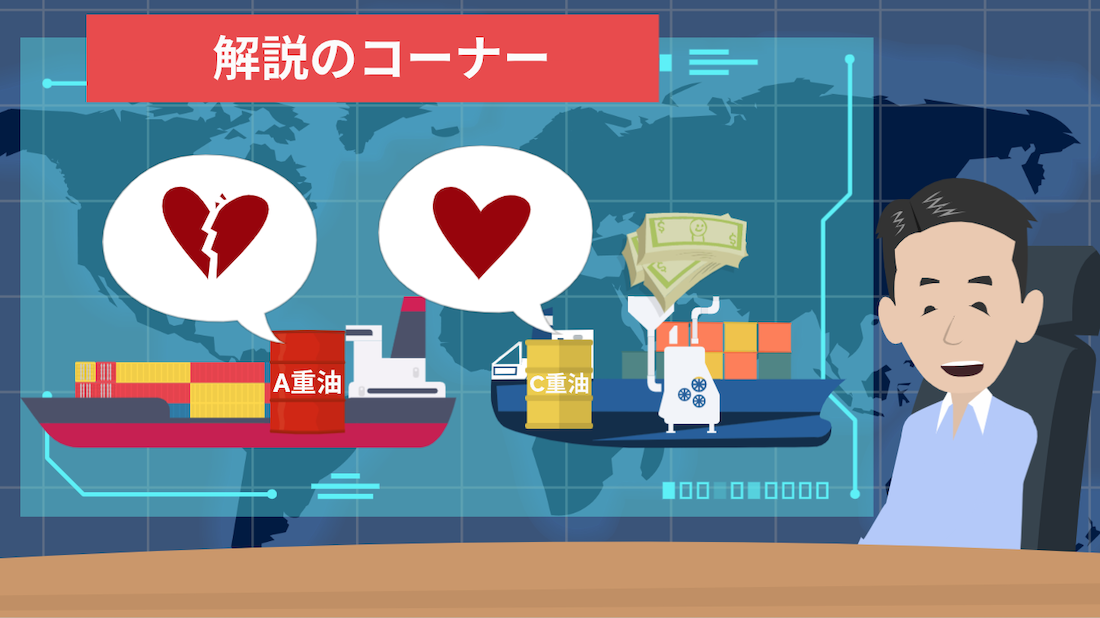

ロシア・ウクライナ情勢で船舶燃料価格、最高値へ接近

船舶燃料油の価格が急騰しています。

2月14日付シンガポール市場の低硫黄重油(VLSFO) の価格は、前日に比べて20ドル高のトン当たり752ドルとなり、2年前に記録した過去最高値に接近しています。

ウクライナ情勢の緊迫化に伴うエネルギー需給の不透明感が原油価格を押し上げています。

シンガポールの低硫黄重油の価格は今年の年初に比べて、既に130ドル強上昇。2020年1月のSOx規制開始直後に記録した、過去最高値750ドル台後半に近づいています。

現在の本船スペース不足による海上運賃の高騰に加え、この燃料価格の高騰もあり荷主にとっての負担は更に大きくなりそうです。

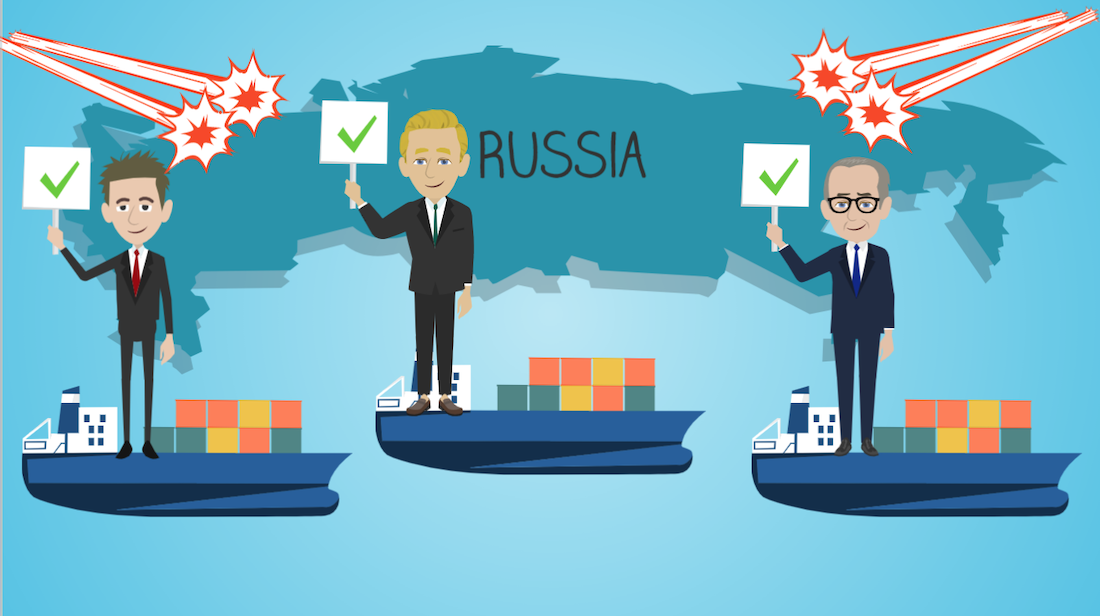

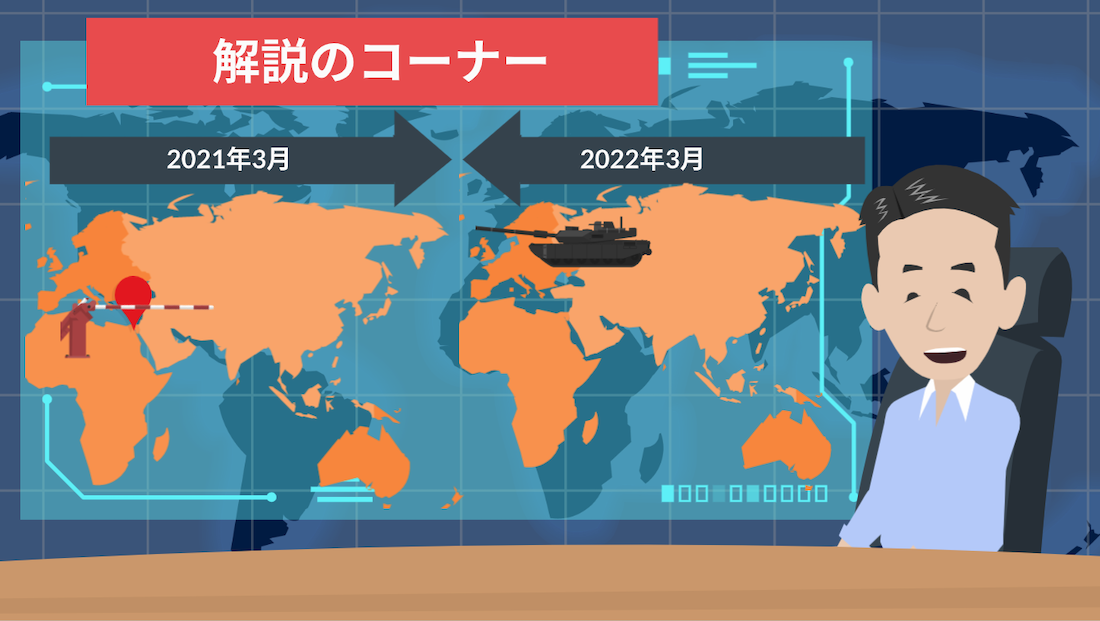

ウクライナ、オデッサ港閉鎖。コンテナ船各社 ウクライナ向け一斉停止

ロシア・ウクライナ情勢の問題がコンテナ船を含めたグローバルサプライチェーンに大きな混乱を与え始めました。

ロシア軍によるウクライナへの侵攻を受けて、ウクライナ当局は黒海に面した同国最大のコンテナ港オデッサ港を現地時間24日に閉鎖。

マースク、MSC、CMA―CGMなど欧州系船社は24日からウクライナ発着貨物の引き受けを停止しました。

これに合わせ、黒海でフィーダーを運航するコンテナ船各社は一斉に同国向けの受託を停止。

中東などの接続港でコンテナが滞留する可能性も出てきました。

ロシア発着サービス

一方、ロシア発着サービスについては各船会社とも現時点では通常通り利用可能としていますが、今後、欧米諸国の対ロシア制裁など状況次第では、ロシア向けサービスの動向も不透明感が残ります。

解説コーナー

それでは2月のニュースの解説のコーナーです。今回は大きく分けて2つのニュースだけにフォーカスしました。

旧正月のサプライチェーン

まずは中国の旧正月でのサプライチェーンについて。

通常の中国旧正月の前にはコンテナ船のスペースが逼迫して、そして旧正月後には落ち着き、運賃も下がり傾向にあります。

その例年の流れを期待してか、現在のサプライチェーンの乱れも旧正月後には何らかの変化があるのではないか?と期待されていました。

しかし北米西岸のコンテナ滞留はピーク時109隻から76隻にまで減ったものの、76隻は依然として高い水準です。

これだけ積み下ろしを待っている船があると、通常では日本 – LA, LB港の往復航海日数は35日ですが、現在では倍の70日もかかっています。

チャールストン港沖待ち増加

そして北米の西岸だけでなく東海岸のチャールストン港においても沖まち船は増加していました。

西海岸向けの滞留をかわす為に別の港に向けられると他の港も混雑するという例で、やはり西海岸のボトルネックの解消がポイントなのかなと思います。

海上運賃上昇

更に北米西岸向けの海上運賃がまだ上がってます。

年末年始からの運賃の高止まりで価格の天井が見えていたような気がしていたのですが今回8,000ドルを超えてきて過去最高値を更新しています。

ロシア・ウクライナ情勢

そして追い討ちをかけるように、ロシア・ウクライナ情勢による燃料費の高騰。

戦争に関しての言及は控えさせて頂きますが、船舶燃料に使われる低硫黄濃度のA重油と、排気ガス規制の対象になっているC重油の価格差がUSD210/トンとなりました。

これによりC重油を使用する為に使われる、排ガス洗浄装置・スクラバーを搭載した船にメリットが出てきます。このように今後カントリーリスクを避ける為にA重油の使用ではなく、スクラバーへの投資も進むかもしれません。

昨年の3月時点ではスエズ運河の閉鎖がありましたよね。

このロシア・ウクライナ情勢の問題がいつまで続くかは分かりませんが、去年と同じタイミングでの問題発生です。

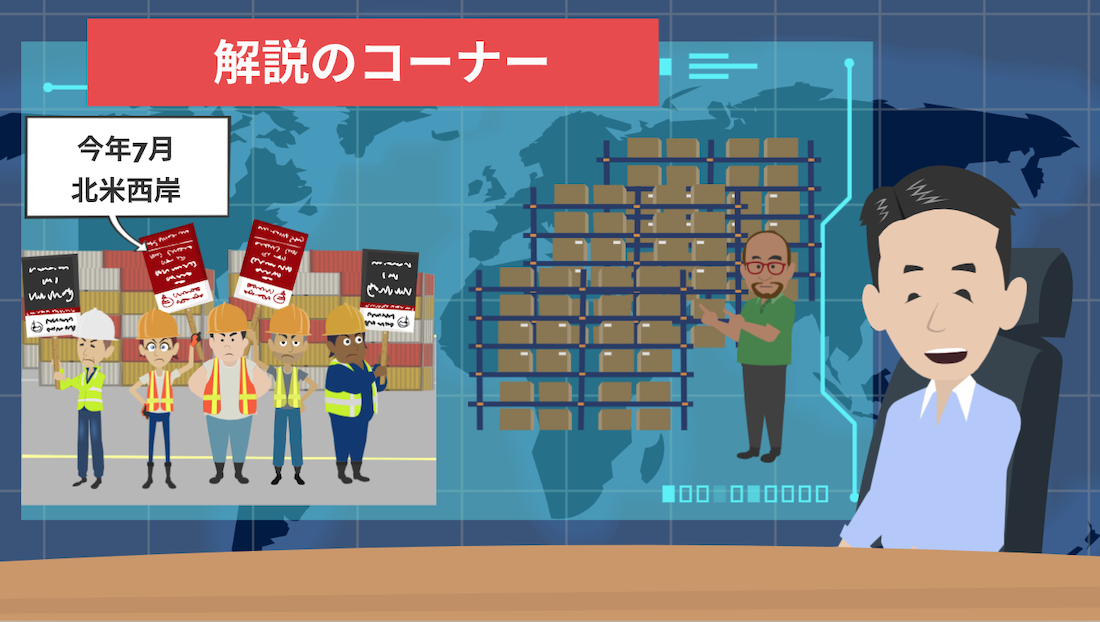

北米西岸のストライキ

そして今年は7月に北米西岸でのストがあります。

私個人的には今年中にサプライチェーンの乱れが解消するのは難しいと考えております。その為、荷主さんにとっては「在庫を持つ」というような今 出来ることで対処していく必要があると思います。

まとめ

今回のニュースはいかがだったでしょうか。

国際物流で起こっている「今」を分かりやすくお伝えしたつもりですが、皆様のお仕事などのお役に立っていましたら嬉しく思います。

もし良く分かったなという方はチャンネル登録、フォロー、SNSでシェアなよろしくお願いします!今回は以上です!ありがとうござました!

・Twitter で DM を送る

https://twitter.com/iino_saan

・LinkedIn でメッセージを送る

https://www.linkedin.com/in/shinya-iino/

お問い合わせは「ツイッター」と「LinkedIn」のみで承っております。

飯野

飯野 ツイッターはフォローをしてくれると喜びます。