日本郵政はオーストラリアの物流子会社のエクスプレス事業を7億円で売却。6年前に購入した時は何と6,200億円だったという衝撃のニュースがありました。

6,200億円で買ったのに、6年後に7億円で売却だとっ!?https://t.co/SbSpqAz4NO

— イーノさん@物流会社の社長

(@iino_saan) April 21, 2021

イーノさん

イーノさん 数字のギャップがあまりにも大きすぎて驚きました。

このトールという会社は国際物流事業もしていて、タイでもトールのコンテナを見る機会があります。

私も物流関係者として今回の売却劇には興味を持ちましたので、もう少し詳しく調べてみようと思いました。すると、フォワーダーとしてのトールの弱さが見えてしまいました。

トールの事業の赤字はどれくらい?

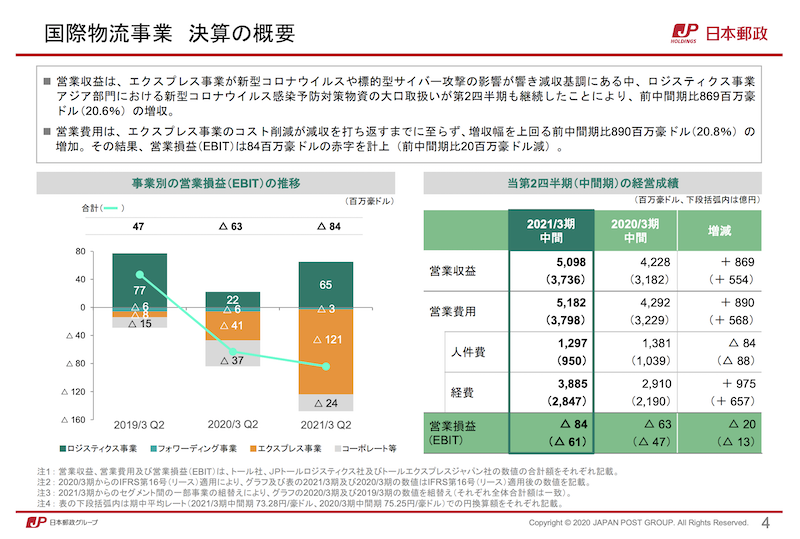

日本郵政によると、ロジスティクス事業とフォワーディング事業は継続させ、赤字が大きいエクスプレス事業を売却するとのこと。

赤字といっているけれども、どのくらい赤字なんでしょうか?日本郵政の財務諸表を覗きに行ったらこのような数字が確認できました。

2020年第1四半期〜2021年第3四半期の国際物流事業の決算の概要をピックアップしております。

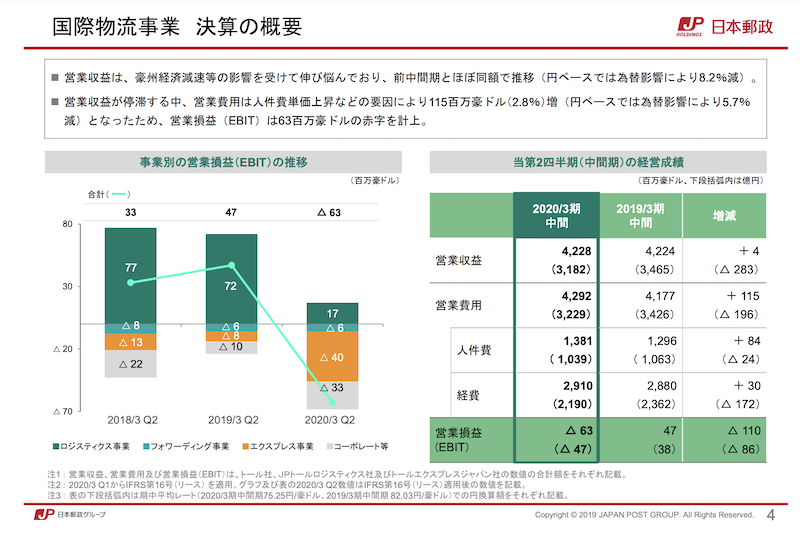

2019年4月〜6月(Q1)

カモメ先輩

カモメ先輩 2,3年前の時点でも結構赤字。

2019年4月〜9月(Q2)

ネコ先輩

ネコ先輩 ロジスティクス事業の昨対比が凄い落ち方。。

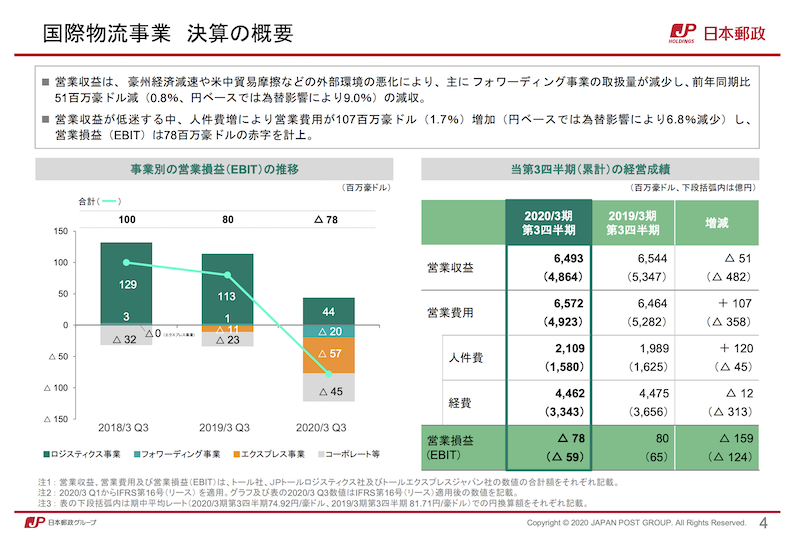

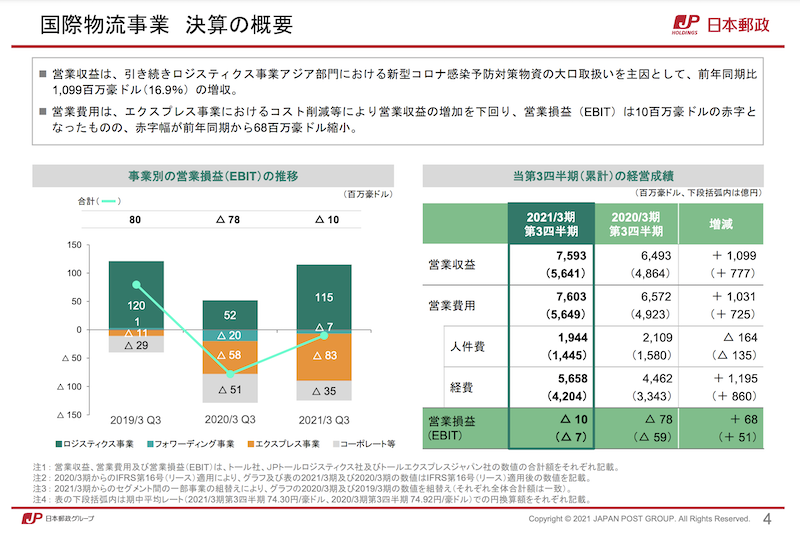

2019年4月〜12月(Q3)

ネコ・カモメ

ネコ・カモメ フォワーディングまで赤字(2千万豪ドル(約16億8千万円))が膨らむ。。

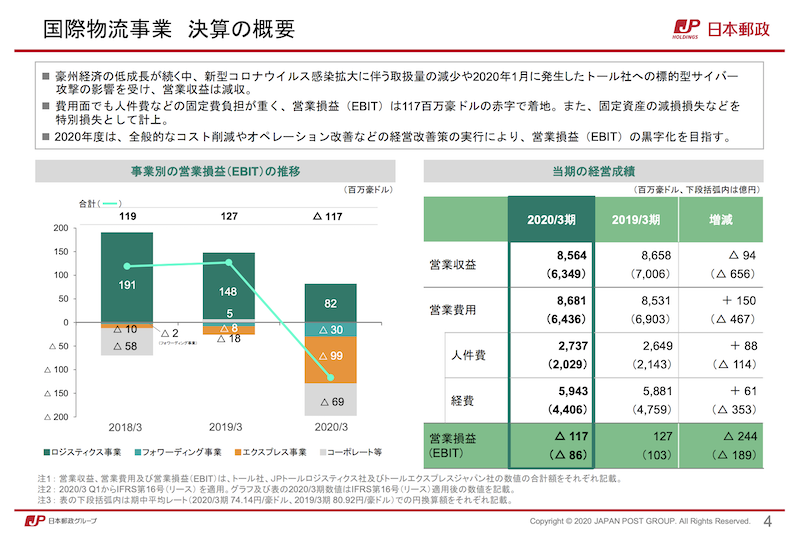

決算 – 2019年4月〜2020年3月

ネコ・カモメ サイバー攻撃まで受けてるの!?

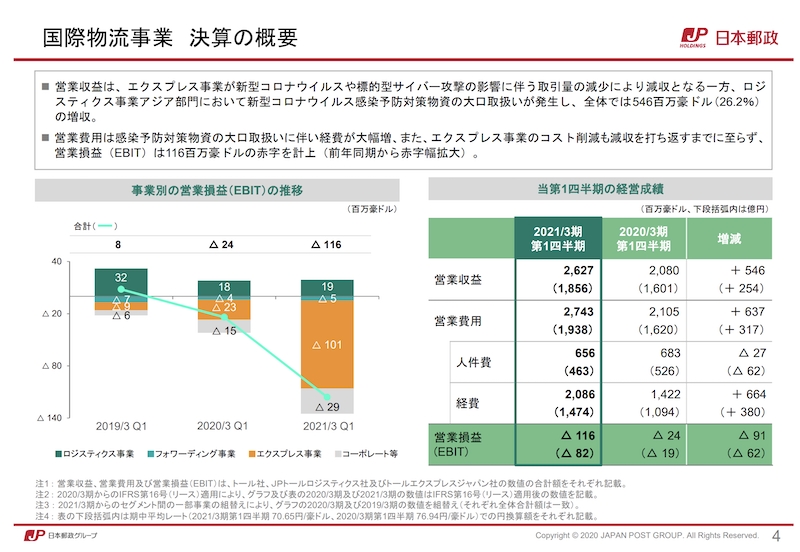

2020年4月〜6月(Q1)

カモメ先輩 エクスプレス事業の赤字が とんでもなく膨らんどる。。

2020年4月〜9月(Q2)

イーノさん コロナの予防対策品でロジスティクスが伸びた!

2020年4月〜12月(Q3)

ネコ先輩 エクスプレス事業は一応改善してるけれども。。

凄い赤字続きのエクスプレス事業

注目すべきポイントは今回の赤字の焦点となっているエクスプレス事業。途中でサイバー攻撃などもあったらしく赤字がドーンと膨らんでいる時もあります。対策を打って赤字幅は狭まったもののずっと赤字です。

イーノさん これはこの事業を手放すという考えになりますよね。

コロナ特需を得たロジスティクス事業

もう一つの点はロジスティクス事業。これはこの期間はずっと黒字を継続をしていて、コロナが流行ってから予防対策品などの取り扱いで、直近では大きく利益を出しています。

ネコ先輩

ネコ先輩 このロジスティクス事業とは、多分 倉庫やサプライチェーンかな。

世界中に拠点があるので、コロナに対しての予防対策品の取扱、配送などをしていたと考えられます。

こんな赤字企業をなぜ買った!?

トール売却における経緯や、高すぎた買い物などについては、NewsPicksとかで優秀な人たちがコメントしているのでそちらを参照して下さい。

記事も参考になりますが、賢い人たちのコメントも参考になります。

トールのフォワーディング事業はどうなんだ?

このブログは「フォワーダー大学」と名乗っているくらいなので、トールのフォワーディング事業に注目をしたいと思います。

トールのフォワーディング事業のサービスと領域をご紹介します。同社のサイトに載っている情報です。

【提供サービス】

空運、海運、通関、フォワーディング

【地域】

・アジア

・オーストラリア&ニュージーランド

・アメリカ

・アフリカ

・ヨーロッパ&ミドルイースト

財務の概要を見ると、エクスプレス事業が大きく赤字になっているのが目立っていますが、このフォワーディング事業もこの期間はずっと赤字です。そして私が特に注目した期間は2021年度第3四半期。

これは2020年4月〜12月の実績のことです。大手企業にも関わらず2020年12月の時点で赤字になっているのは、フォワーダーとしての弱さが見えてしまいます。

カモメ先輩 それより前からずっと赤字というのも問題やけど。。

イーノさん 12月時点で7百万豪ドル(約5億8千万円)の赤字。前年度も2千万豪ドル(約16億8千万円)の赤字

イーノさんの分析

なぜ2020年12月の時点で赤字になっているとフォワーディングが弱いのか?

私の動画でも話していますが、2020年の9、10月頃からコロナによるコンテナ不足が深刻になり始めました。

このコンテナ不足により、海上運賃は全ての船会社で急上昇。多くの船会社が年末には一気に黒字になったと発表していましたよね。

海運3社がそろって2021年3月期の業績予想を上方修正した。日本郵船は5日、経常利益予想を従来の200億円から700億円に引き上げ、川崎汽船も同日、赤字とみていた経常損益をゼロに修正した。新型コロナウイルスの影響で春先に低迷した荷動きが持ち直し、コンテナ船の収益が急拡大した。3社で設立したコンテナ船の統合会社が想定外の「親孝行」をしている。

引用元:日本経済新聞 海運3社そろって上方修正 今期経常 コンテナ船が「親孝行」

業績を伸ばす日系のフォワーダー

更にざっと調べた感じですが、船会社や航空会社が伸びているのと同時に、大手物流会社のフォワーディング事業も伸びています。

近鉄エクスプレス

近鉄エクスプレスは11日、2021年3月期の連結純利益が前期比3倍の140億円になりそうだと発表した。従来予想から40億円の上方修正となり、最高益を更新する見通しだ。航空貨物の運賃が高騰して上期の業績が上振れしたほか、下期に海外子会社の損益改善を見込む。

引用元:日本経済新聞 近鉄エクスプレスの今期 航空貨物好調で最高益

SGホールディングス

ロジスティクス事業におきましては、上期に海外における個人用防護具の緊急国際輸送を継続的に受託したことに加え、下期以降、既存顧客の物量回復と、コンテナの需給がひっ迫する中で航空および海上コンテナのスペースを確保できたことにより、フレイトフォワーディングの収益が増加し、営業収益は1,448億46百万円(前年同四半期比41.5%増)、営業利益は100億67百万円(同386.4%増)となりました。

引用元:SGホールディングス【SGホールディングス】2021年3月期第3四半期決算について(2021/01/29)

日立物流

セグメント利益は、減収影響はあったものの、中国フォワーディング事業の収益性向上や、各地域における生産 性改善・総コスト抑制効果等の影響により、前年同期に比べ31%増加し、70億82百万円となりました。

引用元:日立物流 日立物流-2021年3月期 第3四半期決算短信〔IFRS〕(連結)

コンテナ不足が発生する以前

昨今の海上運賃は高値をずっと維持していますが、それは2020年9月、10月くらいからです。それより前の海上運賃は5年以上ずっと安値を継続していました。

運賃価格が少ないのでその時の利幅も大きくありません。もし高い利益を乗せようものなら、簡単に安売りをしてくる他社に切り替えられるような時期でした。

イーノさん タイから日本向けで利益がUSD10〜30/コンテナとか。。

ネコ先輩 低価格の時だったら赤字も分からなくはない。。

運賃が高くなってからの市場は?

2020年10月頃から、上述したように船会社は高い価格で運賃を提示してきます。そしたらフォワーダーの仕入れ金額が増えて、利益率をある程度調整したとしても利益額は上がっていきます。

また荷主もスペースを確保するために仮予約をして、Bookingをキャンセルをしまくってきます。こうなると私たちフォワーダーの手間も恐ろしく増えます。

また船会社にもスペース確保のガチ交渉やとにかく空いているスペースを探します。その分、フォワーダーの手数料としての利益も多くなるのが一般的です。

こちらの記事で、フォワーダーも生き残れる会社と そうでない会社で二極化すると書きました。

2020年の3月くらいからコロナウィルスが世界中で蔓延をしていって、仕事を失った人・倒産してしまった会社、逆に儲けた人・会社があると思います。 私がタイでフォワーダーの仕事を始めたのが2014年2月。そこから2016年に …

トール、日本郵政の経営陣に危機感はあったのか?

他社が業績を伸ばしている中でも赤字ということは、トールはコンテナがスペースが取れなかったのかもしれません。もしくは他社の価格やサービスに勝てなかったのかもしれません。また決算資料にもあるように人件費が高すぎたのかもしれません。

小さな会社であればコンテナ・スペースが取れないというのは理解できます。しかしトールのような大きな会社が取れないことはないと思うのですが、危機感をもって仕事をしていたか?というとどうなんでしょう。

イーノさん 収益が出しやすいタイミングで出せないのは問題だと思う。

人件費という固定費をどのようにコントロールしていたのか。コロナ禍で新規は取りにくいのは分かりますが、ずっと危機感や、コスト意識は低かったのではないかと思ってしまいます。

まとめ

トール社はコロナの前からフォワーディング事業も赤字でした。大手企業で、かつフォワーディングで利益が出しやすいタイミングだったにも関わらずずっと赤字だというのは危機感をもった経営が出来ていなかったと思わざるを得ません。

今回の損失はあまりにも大きく、親会社の日本郵政にとっても姿勢を直すきっかけとしては十分な出来事だったと思います。