貿易取引において、経済連携協定(EPA)を結んでいる国同士との取引で輸入時に製品の関税優遇を受けるために、原産地証明書を使用することがあります。

低い関税の適用を受けるためには製品が対象となる国で生産されたこと、すなわち原産品であるかどうかを証明する必要があります。

では、その原産国を決定するための基準はどのような取り決めがされているのでしょうか?

以下に原産地規則・基準とはどのようなものかを見ていきましょう。

原産地証明について動画で解説

原産地に関する規則

原産地規則とは

原産地に関する規則について、まず原産地規則が存在します。

貿易業務において原産地規則とは、原産地証明書を申請するときに輸出をする対象となる貨物の原産地を決定するための規則を示します。

輸入国の税関へ申告を行い、特恵関税の適用を受けるときに原産地証明書とともに、原産国を特定し原産性を示さなければなりません。原産品であるかどうか一定の基準を設け、特定するための決まりが必要です。

経済連携協定(EPA)を締結している国々と、発展途上国との貿易に関しては「特恵原産地規則」という決まりが定められています。

原産地規則は「原産地基準」+「原産地手続き」という原則で成り立っています。

カモメ先輩

カモメ先輩 EPAに関してはこの記事に詳しく書いてるで。

EPAという言葉を聞いたことがありますか? ものすごく簡単に言えば「TPP」のようなものです。TPPはメディアにも取り上げられているので馴染みのある言葉かもしれませんが、これは貿易に関する言葉です。 そしてEPAも同じく …

原産地基準とは

原産地規則の中の原産地基準とは、貿易取引対象の貨物が原産性が高いかどうかを見分けます。

原産地基準が定められていれば、どのような基準を満たしていれば原産品として認定されるのかを客観的に示すことができるのです。

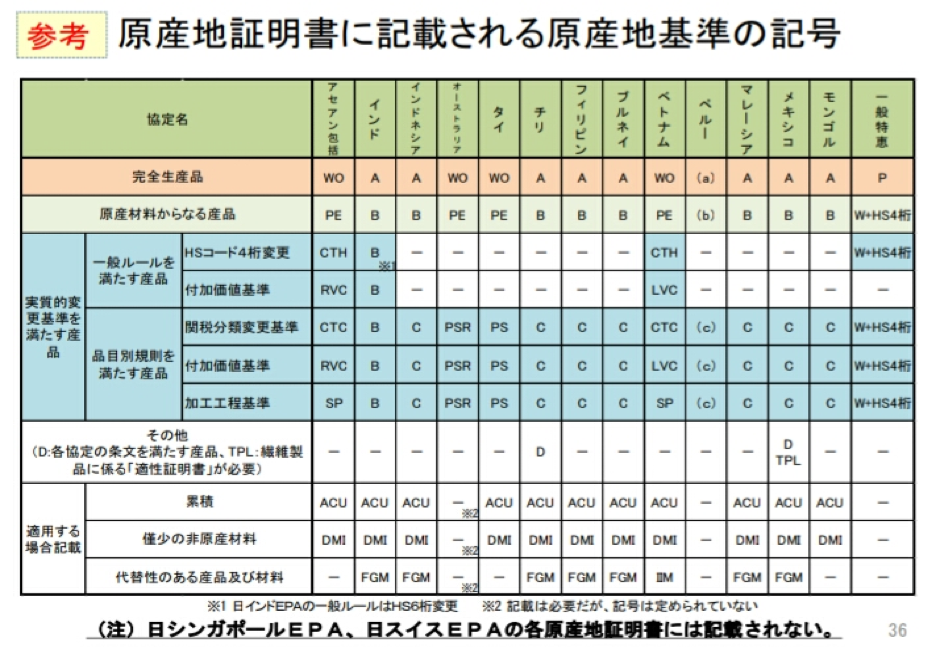

EPAでは原産地基準で原産国の製品として認められるための基準として、3つの基準ががあります。

相手国との協定の中で基準が明文化されていますが、各協定で適用する基準が異なる部分はあります。

日本は現在18か国とEPAを結んでいますが、それぞれの国と日インド経済連携協定、日タイ経済連携協定など個別の協定を結んでいます。

ネコ先輩

ネコ先輩 この個別の協定の中で、基準についてが定義されているんだ!

さらに細かい基準の内容や、3つのうち適用できる基準は各協定で異なっているものの、原産地基準において存在するのは下記の3つの基準と考えて問題ありません。

①WO:完全生産品

②PE:原産材料のみから生産

③PS:実質的変更基準を満たす産品

カモメ先輩 今回はPSについてもちゃんと説明するで。

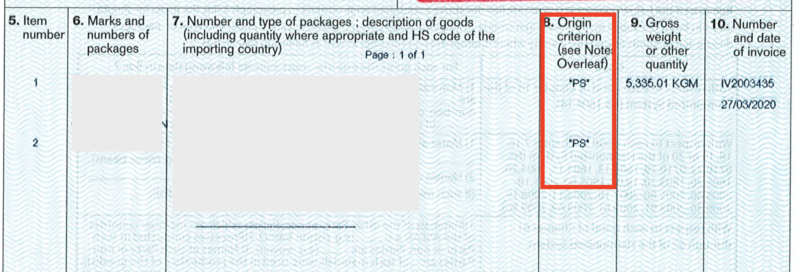

原産地証明書の申請をするときにこの原産地基準も併せて申告することになりますが、原産地基準は原産地証明書の原産地基準欄に記号で記載をされます。

「Origin Criterion」「Preference Criterion」という項目に記載されます。

原産地基準の記載方法

記載方法は、各国の協定によって分かれています。

日本がEPAを結んでいる国の中での表記方法の例は、以下の通りです。

①例:タイ

WO:完全生産品 PE:原産材料からなる産品 PS:実質的変更基準を満たす産品

ネコ先輩 僕らはこっち(WO/PE/PS)の方に馴染みがある。

②例:マレーシア、インドネシア、チリ、フィリピンなど

A:完全生産品 B:原産材料からなる産品 C:実質的変更基準を満たす産品

カモメ先輩 他の国はA、B、Cで表現するねんな。

原産地基準、3つの分け方

WO(A):完全生産品

まず1つが、完全生産品=「Wholly Obtained」を表すWOという基準です。

輸出入取引の対象となる製品(完成品)の原料まで遡っても、原産国として協定の締約国かつその1か国のみが該当することとなります。

原料の生産から完成品の加工・生産まで、全て1か国で完結しているので最も明確に製品が「原産品」だと示すことができます。

ネコ先輩 鶏肉とか、マンゴーとかね

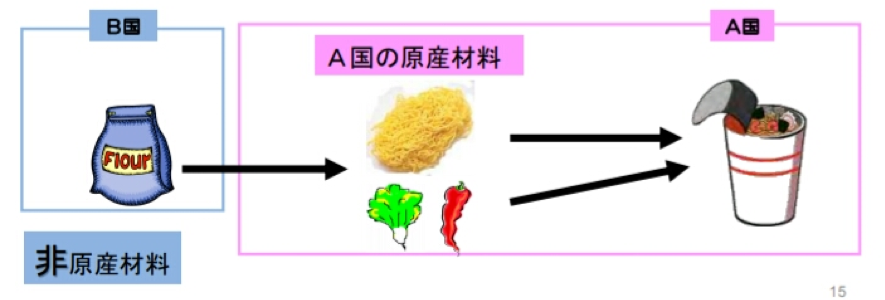

PE(B): 原材料からなる産品

原産材料のみから生産される産品=「Producted Entirely」を表すのがPEという原産地基準です。

A国と協定を結んでいる国へ輸出し、A国産の製品として輸入国で特恵関税を適用させたい場合があります。

図の場合、麺などの一次材料はA国産(=原産材料)で、A国で加工・製造を行い完成品のカップラーメンはA国産製品として輸出されます。

しかし、実はさらに麺の原料の小麦まで遡って調べると、小麦は協定を結んでいる二国以外の、第三国であるB国産(=非原産材料)となります。

完成品の一次材料は原産材料ですが(ここが重要)、二次材料以降と遡っていくと非原産材料が使用されていることになります。

カモメ先輩 ついてきてるか!?

PEの基準の場合、一次材料に対応する原材料であれば原産性が完全に確保されているということですが、この場合でもA国が原産国として認定され特恵関税適用の対象となります。

※一次材料:完成品に直接使用される材料。一次材料を加工・製造をすると完成品となる。

※二次材料:一次材料の原料となっている材料のこと。

ネコ先輩 ざっくり覚えるのであれば、原産国で仕入れた材料だけで作られている製品って感じ!

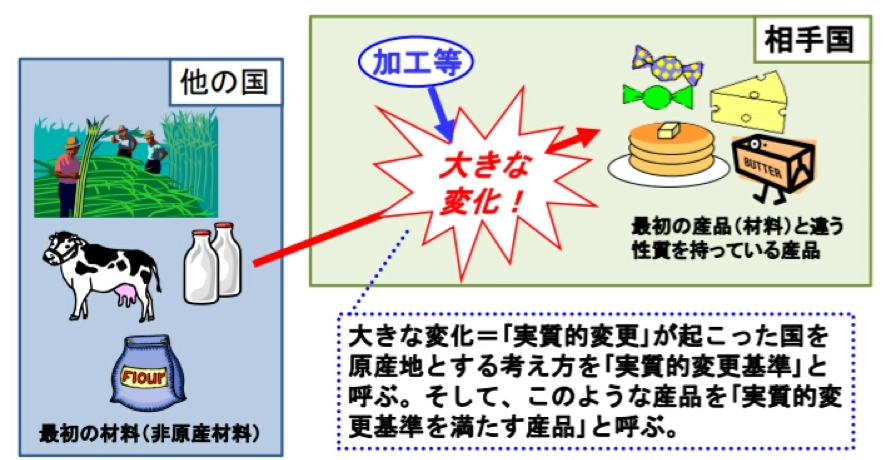

PS(C): 実質的変更基準を満たす産品

PSは「Product Specific」の略で、実質的変更基準を満たす産品とされています。直接非原産材料を用いて、協定の締約国の中で生産をしたものと定義されることもあります。

PSの基準では、一次材料から非原産材料のものとなっています。

カモメ先輩 これがPEとの違いやな。

非原産材料から、加工などの変化を加えることで別の完成品を作り、締約国内の原産品として輸出をします。

一次材料が複数ある場合でも、非原産材料が1つでも含まれていればPSに該当します。

ネコ先輩 これも大切なところね。

下の図であれば、他の国で生産された材料である牛乳や小麦粉に加工を加え、別の製品であるお菓子を製造しています。

お菓子が製造された国を原産国としています。

PEでは完成品のみが完全に原産性が確保されていることになりますが、PSでは非原産材料に一定の変化が加えられ、原産品が最終的に作られたというように認められれば、対象製品そのものが原産品として扱われることとなります。

その変化とは更に3つの基準が設けられています。

この基準も、EPAの各国との協定によって明文化され、細かい数値などの基準は異なりますが、存在するのは下記の3つの変化の基準です。

①関税分類変更基準

材料が該当する関税分類番号(HSコード)と、完成品の番号が一定以上変化が発生したとします。

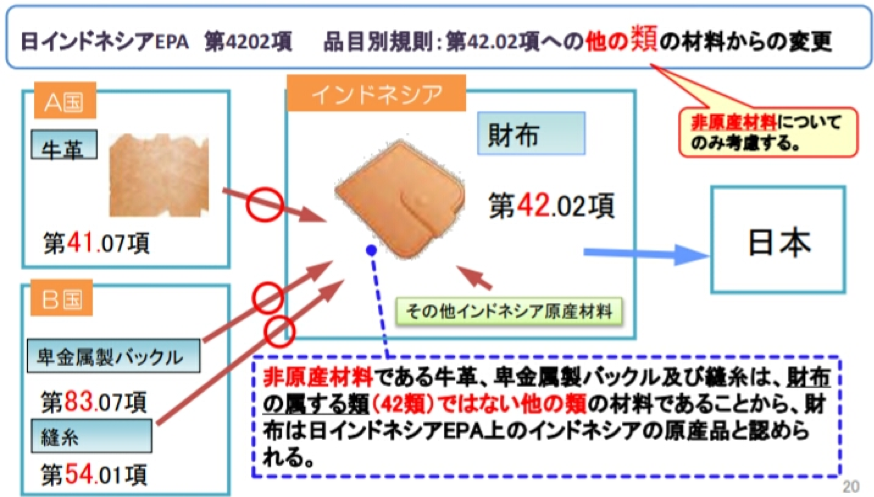

下の図では日インドネシア協定を例にとっていますが、原産材料のHSコード上2桁の「類」が完成品では他の類へ変化が起こっています。

このようなあらかじめ規則で決められているHSコードを原材料の段階と完成品の段階で比較をすれば、客観的に変化だと認定ができるのです。

カモメ先輩 HSコードに関しては詳しく別の記事に書いてるで!

貿易の世界では「HSコード」という用語が使用されることが多々あります。HSコードは輸出入をする製品をコードで表し、世界中の国が貿易の取引をスムーズに行うための役割を果たしています。 今回はHSコードの概要と決め方、実務上 …

②付加価値基準

原料から完成品へ加工するときに、付加された価値が一定以上であれば変化と認定します。

変化と認定する付加価値の割合は、EPAにより異なります。※例:日タイ→40%

原料の価格から、完成品を作るためのコスト(製造費、人件費、販売費など)を追加した完成品の価値から、コストの割合を計算します。

③加工工程基準

原料から完成品への加工工程によって変化が起きたと見なす基準です。

加工工程とは化学反応・蒸留・精製などの工程が定義されています。

原産地手続き

原産地規則は、「原産地基準」+「原産地手続き」の要素で成り立っています。

原産地規則では原産性を確保するための原産地基準が設けられ、さらに製品を原産品として申請するための原産地手続きが設けられています。

①第三者証明制度

原産地証明書を輸入国の税関に提示し、申告する製品が原産品であることを証明します。輸出者が原産地証明書を輸出国で申請し発行する。※日本では日本商工会議所が発行を行う。

取得した原産地証明書を輸入者へ送付し、輸入者が輸入国で税関へ申告する流れとなります。

カモメ先輩 原産地証明の取得に関してはこっちの記事を確認してや。

貿易での商取引で意識することの1つに関税があります。これにより製品の代金が関税により上がってしまい、輸入後に価格面での競争力がなくなってしまいます。 それを避けるために特定原産地証明書を使うのですが、これにより協定を結ん …

②自己申告制度

輸出者や輸入者、そして生産者などの関係者が、対象製品が原産品であることを示す書面を用意し輸入者が輸入国で税関へ申告する方法です。

ネコ先輩 これは実務上ではあんまり見ないよね。

③認定輸出者自己証明制度

輸出国で認定をされた輸出者が申告文と認定番号を輸出のインボイスに記載をし、その書類を輸入者が輸入国税関へ提出→原産品であることを証明します。

カモメ先輩 これもあんまり見ることないな。こんなんあるよって感じで覚えといて。

まとめ

貿易実務においては原産地証明書を輸出入で扱う際に、この原産地基準という取り決めに関わっていることが多いと思います。

実は原産地証明書ではきちんと決められた基準の中で輸出入申告貨物の原産性を証明しているのです。原産性を示すための基準は、公正な貿易取引を行う上で重要な役割を果たしていると言えます。